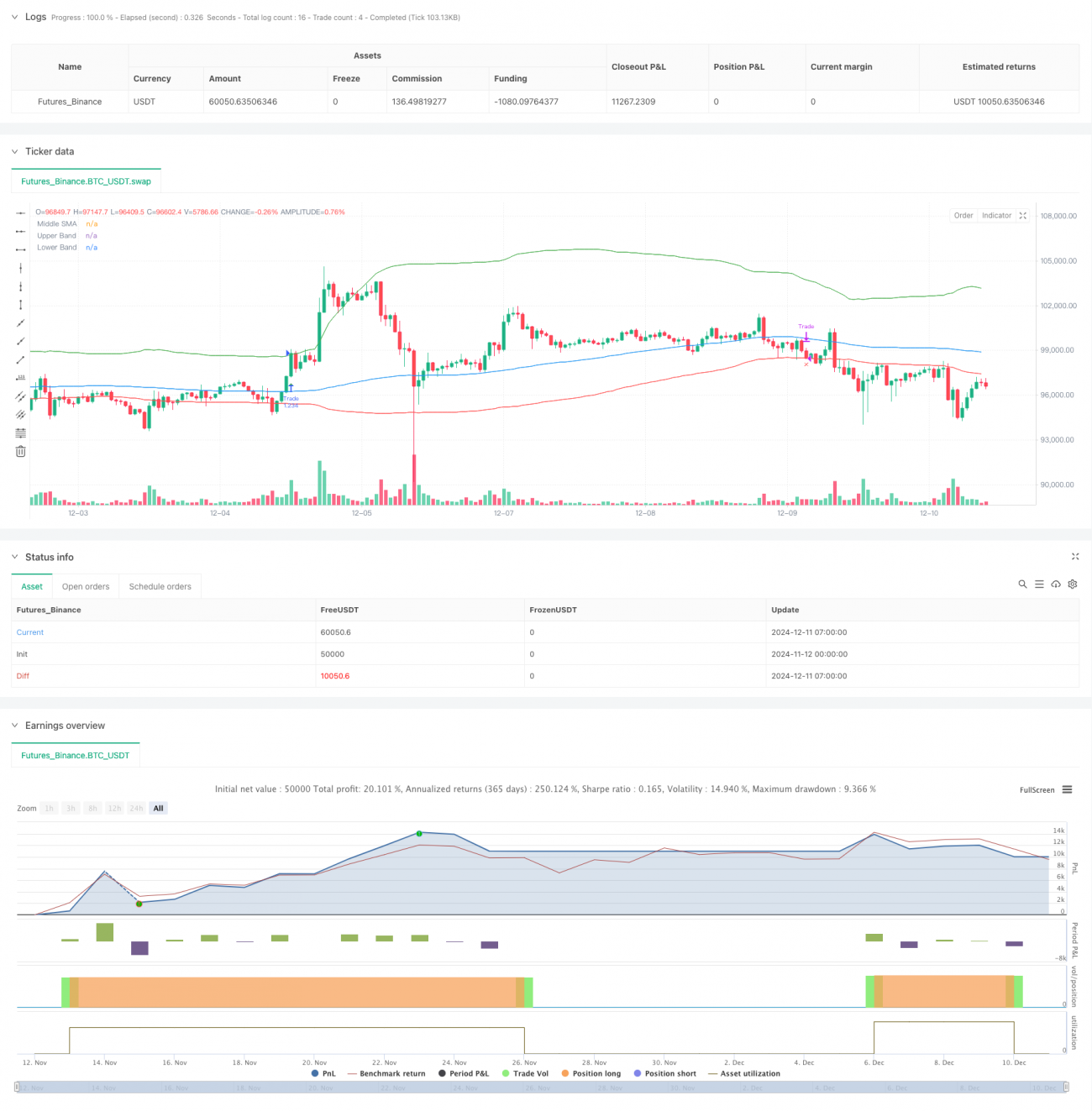

Estrategia de trading cuantitativo con ruptura de Bandas de Bollinger de triple desviación estándar optimizada con media móvil de 100 días

Resumen

Esta estrategia es una estrategia de trading cuantitativo basada en ruptura de Bandas de Bollinger, utilizando una banda superior de 3 desviaciones estándar y una banda inferior de 1 desviación estándar, combinada con una media móvil de 100 días como banda media. La estrategia captura principalmente tendencias a largo plazo detectando rupturas de precio por encima de la banda superior y utiliza la banda inferior como señal de stop loss. La idea central de la estrategia es entrar en el mercado en rupturas fuertes y salir oportunamente cuando el precio cae por debajo de la banda inferior, logrando así un seguimiento de tendencia con riesgo controlado.

Principio de la estrategia

El principio central se basa en las propiedades estadísticas de las Bandas de Bollinger. La banda superior utiliza 3 desviaciones estándar, lo que significa que, bajo el supuesto de distribución normal, la probabilidad de que el precio supere la banda superior es solo del 0.15%, por lo que cuando ocurre una ruptura, a menudo indica la formación de una tendencia significativa. La banda media utiliza una media móvil de 100 días, un período lo suficientemente largo como para filtrar eficazmente el ruido del mercado a corto plazo. La banda inferior utiliza 1 desviación estándar como línea de stop loss; esta configuración es relativamente conservadora y ayuda a detener las pérdidas a tiempo. La estrategia emite una señal de compra cuando el precio supera la banda superior y cierra la posición cuando el precio cae por debajo de la banda inferior.

Ventajas de la estrategia

- Fuerte capacidad de captura de tendencias: mediante la configuración de 3 desviaciones estándar, puede capturar eficazmente oportunidades importantes de ruptura de tendencia.

- Control de riesgo razonable: usa 1 desviación estándar como línea de stop loss, lo que es conservador en el control de riesgos.

- Alta ajustabilidad de parámetros: los múltiplos de desviación estándar de las bandas superior e inferior y el período de la media móvil pueden ajustarse según las características de diferentes mercados.

- Sistematización: la lógica de la estrategia es clara, con funciones de backtesting completas que permiten un cálculo preciso del rendimiento de las operaciones.

- Amplia aplicabilidad: se puede aplicar a múltiples ámbitos como el mercado de valores y el mercado de criptomonedas.

Riesgos de la estrategia

- Riesgo de falsa ruptura: el mercado puede presentar una rápida reversión tras una ruptura a corto plazo, generando señales falsas.

- Retrocesos significativos: en mercados muy volátiles pueden ocurrir grandes retrocesos.

- Riesgo de rezago: la media móvil de 100 días tiene cierto rezago, lo que podría hacer perder movimientos rápidos del mercado.

- Dependencia del entorno de mercado: en mercados laterales puede generar entradas y salidas frecuentes, aumentando los costos de transacción.

Direcciones de optimización de la estrategia

- Introducir confirmación de volumen: se puede agregar un mecanismo de confirmación de ruptura por volumen para mejorar la fiabilidad de las señales.

- Optimizar el mecanismo de stop loss: se puede considerar la incorporación de stop loss dinámico (trailing stop) o stop loss dinámico basado en ATR para aumentar la flexibilidad.

- Añadir filtro de tendencia: se pueden agregar indicadores de tendencia a largo plazo para operar solo en la dirección de la tendencia principal.

- Optimizar la gestión del tamaño de la posición: se puede ajustar dinámicamente el tamaño de la posición en función de la fuerza de la ruptura.

- Añadir filtro temporal: se pueden evitar ciertos períodos específicos del mercado para operar.

Resumen

Esta es una estrategia de seguimiento de tendencia bien diseñada y lógica clara. A través de las propiedades estadísticas de las Bandas de Bollinger y las características de seguimiento de tendencia de la media móvil, puede capturar eficazmente las oportunidades importantes de ruptura del mercado. Aunque existe cierto riesgo de retroceso, gracias a una configuración razonable de stop loss y control de riesgos, sigue teniendo un buen valor práctico. Las áreas de mejora adicional se centran principalmente en la confirmación de señales, el mecanismo de stop loss y la gestión del tamaño de la posición.

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MounirTrades007

// @version=6- 1