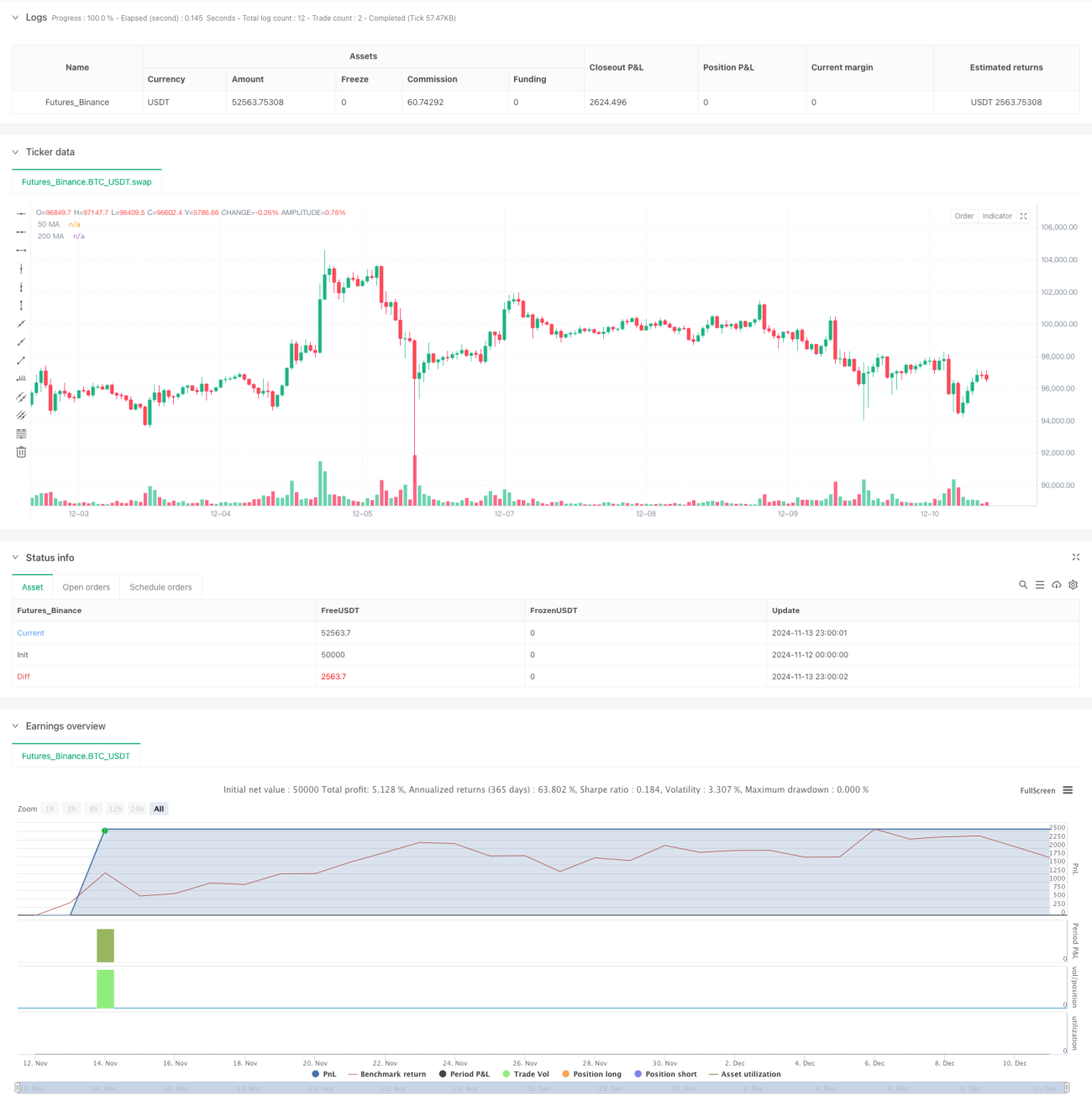

Resumen

Esta estrategia es un sistema de seguimiento de tendencias que combina medias móviles dobles y el indicador MACD. Utiliza las medias móviles de 50 y 200 períodos para determinar la dirección de la tendencia, mientras que el MACD se emplea para capturar los momentos concretos de entrada. La estrategia incorpora un mecanismo dinámico de take profit y stop loss, y aplica múltiples filtros para mejorar la calidad de las operaciones. Es un sistema de trading completo que opera en un marco temporal de 15 minutos, con reglas precisas de entrada y salida.

Principio de la estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- Determinación de la tendencia: Se utiliza la relación de posición entre la media móvil de 50 y la de 200 para evaluar la tendencia general. Cuando la media rápida está por encima de la lenta, se considera tendencia alcista; de lo contrario, bajista.

- Señal de entrada: Tras confirmar la dirección de la tendencia, se utiliza el cruce del indicador MACD para activar la señal de entrada concreta. En tendencia alcista, se abre una posición larga cuando la línea MACD cruza por encima de la línea de señal; en tendencia bajista, se abre una posición corta cuando la línea MACD cruza por debajo de la línea de señal.

- Filtros de trading: Se introducen múltiples filtros, como un intervalo mínimo entre operaciones, la fuerza de la tendencia y un umbral del MACD, para evitar un exceso de trading en entornos de mercado volátiles.

- Control de riesgos: Se emplea un stop loss fijo en pips y un take profit ajustable, junto con señales inversas de las medias móviles y el MACD como condiciones de salida dinámicas.

Ventajas de la estrategia

- Combinación de seguimiento de tendencia y momentum: Al combinar medias móviles y el MACD, se logra capturar tanto la tendencia general como localizar con precisión el momento de entrada.

- Gestión de riesgos completa: Se establecen múltiples mecanismos de stop loss, incluyendo stop loss fijo y stop loss dinámico activado por indicadores técnicos.

- Parámetros flexibles: Parámetros clave como los pips de stop loss/take profit y los períodos de las medias móviles pueden ajustarse según las condiciones del mercado.

- Mecanismo de filtrado inteligente: Mediante múltiples condiciones de filtro se reducen las señales falsas y se mejora la calidad de las operaciones.

- Estadísticas de rendimiento completas: Incluye funciones detalladas de estadísticas de trading, como el cálculo en tiempo real de la tasa de aciertos y la ganancia/pérdida promedio.

Riesgos de la estrategia

- Riesgo en mercados laterales: En mercados laterales o de rango, pueden generarse señales falsas con frecuencia. Se recomienda añadir un indicador de confirmación de tendencia.

- Riesgo de deslizamiento: Las operaciones en marcos temporales pequeños son más susceptibles al deslizamiento. Se sugiere ajustar adecuadamente la amplitud del stop loss.

- Sensibilidad a los parámetros: El rendimiento de la estrategia es sensible a los valores de los parámetros, por lo que se requiere una optimización exhaustiva.

- Dependencia del entorno de mercado: La estrategia muestra mejores resultados en mercados con tendencia fuerte, pero puede ser inestable en otros entornos.

Direcciones de optimización de la estrategia

- Optimización del stop loss dinámico: Se puede ajustar dinámicamente la amplitud del stop loss según el indicador ATR para adaptarse mejor a la volatilidad del mercado.

- Optimización del momento de entrada: Se pueden añadir indicadores auxiliares como el RSI para confirmar el momento de entrada y mejorar la precisión.

- Optimización de la gestión de posición: Introducir un sistema de gestión de posición dinámico basado en la volatilidad para controlar mejor el riesgo.

- Identificación del entorno de mercado: Añadir un módulo de identificación del entorno de mercado para utilizar diferentes combinaciones de parámetros según las condiciones del mercado.

Conclusión

Se trata de un sistema de trading de seguimiento de tendencia con un diseño razonable y una lógica completa. Al combinar indicadores técnicos clásicos con métodos modernos de gestión de riesgos, esta estrategia logra capturar las tendencias mientras presta atención al control del riesgo. Aunque existen algunos aspectos que requieren optimización, en general es una estrategia de trading de valor práctico. Se recomienda a los operadores realizar pruebas retrospectivas exhaustivas antes de utilizarla en una cuenta real, y ajustar los parámetros según el instrumento y las condiciones específicas del mercado.

- 1