Estudio de la versión optimizada de la estrategia de entrada flexible basada en el cruce de RSI y MACD en un período de cinco días

Resumen

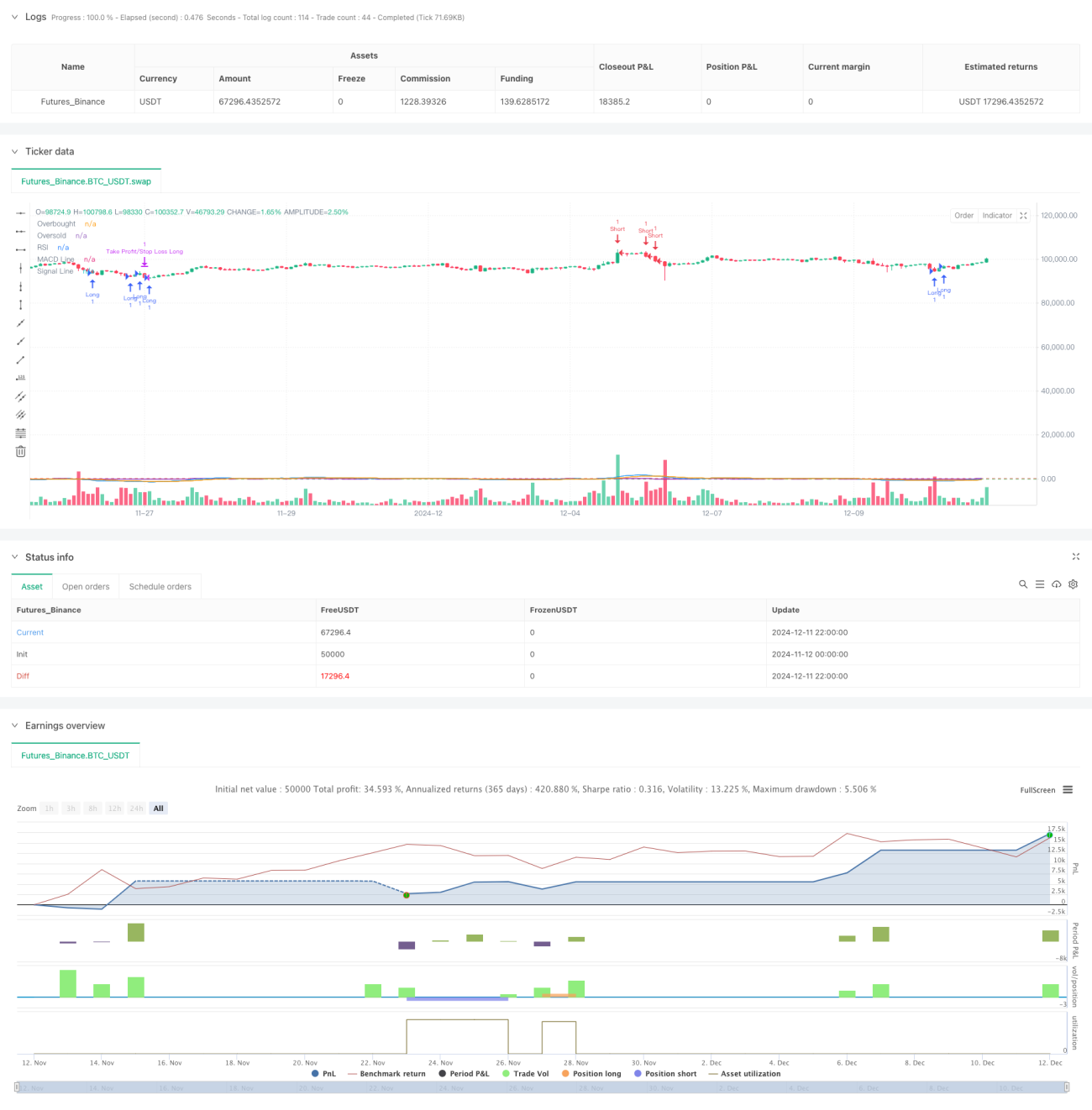

Esta estrategia es una estrategia de trading cuantitativa que combina el índice de fuerza relativa (RSI) y el indicador de convergencia/divergencia de medias móviles (MACD). El núcleo de la estrategia consiste en determinar la dirección de la tendencia del mercado observando las zonas de sobrecompra y sobreventa del RSI, junto con las señales de cruce del indicador MACD en los últimos 5 períodos de negociación, y establece un stop de pérdidas y un take profit para controlar el riesgo. Este enfoque no solo proporciona señales de trading más precisas, sino que también reduce eficazmente el riesgo de señales falsas.

Principio de la estrategia

La estrategia se basa principalmente en los siguientes componentes centrales:

- El indicador RSI utiliza un período de 14 como configuración de parámetros, identificando posibles oportunidades de reversión al determinar si el activo se encuentra en una zona de sobrecompra (>70) o sobreventa (<30).

- El indicador MACD emplea la combinación clásica de parámetros 12-26-9, confirmando los cambios de tendencia al buscar cruces entre la línea MACD y la línea de señal en un lapso de 5 períodos de negociación.

- La lógica de entrada incluye dos condiciones:

- Condición de largo: el valor mínimo del RSI en los últimos 5 períodos es inferior a 30, y al mismo tiempo, la línea MACD ha presentado un cruce alcista con la línea de señal en los últimos 5 períodos.

- Condición de corto: el valor máximo del RSI en los últimos 5 períodos es superior a 70, y al mismo tiempo, la línea MACD ha presentado un cruce bajista con la línea de señal en los últimos 5 períodos.

- El control de riesgo utiliza un stop de pérdidas simétrico del 2% y un take profit del 2%.

Ventajas de la estrategia

- La validación cruzada de múltiples indicadores mejora la fiabilidad de las señales. Mediante el uso combinado del RSI y el MACD, se pueden filtrar eficazmente las señales falsas que podría generar un solo indicador.

- La ventana de observación flexible de 5 días permite capturar más oportunidades de trading, evitando perder puntos de inflexión importantes del mercado.

- La configuración simétrica de stop de pérdidas y take profit favorece la gestión de capital, controlando eficazmente el riesgo de cada operación individual.

- La lógica de la estrategia es simple y clara, fácil de entender y ejecutar, adecuada como estrategia base para futuras optimizaciones.

Riesgos de la estrategia

- Tanto el RSI como el MACD son indicadores rezagados, lo que puede generar retrasos en mercados con alta volatilidad.

- El porcentaje fijo de stop de pérdidas y take profit puede no ser adecuado para todos los entornos de mercado; requiere ajustes oportunos cuando la volatilidad cambia.

- El período de observación de 5 días puede ser demasiado corto en ciertas condiciones de mercado, lo que lleva a un exceso de operaciones.

- No se considera el factor de volumen, lo que podría generar señales inexactas en entornos de baja liquidez.

Direcciones de optimización de la estrategia

- Introducir un mecanismo adaptativo de volatilidad que ajuste dinámicamente los porcentajes de stop de pérdidas y take profit según las condiciones del mercado.

- Agregar indicadores de volumen como confirmación auxiliar para mejorar la fiabilidad de las señales.

- Desarrollar un mecanismo de selección dinámica de períodos, ajustando automáticamente el tamaño de la ventana de observación según el estado del mercado.

- Incorporar un filtro de tendencia para evitar operar en contra de la tendencia en mercados con tendencias fuertes.

- Considerar la introducción de un filtro de tiempo para evitar operar durante períodos de alta volatilidad, como la apertura y el cierre del mercado.

Conclusión

Esta estrategia construye un sistema de trading relativamente completo al combinar los indicadores RSI y MACD, junto con condiciones de entrada flexibles y mecanismos de control de riesgo. Aunque existen algunos aspectos que requieren optimización, el marco básico tiene buena escalabilidad. Con una mayor optimización y perfeccionamiento, tiene el potencial de convertirse en una estrategia de trading más robusta.

- 1