Resumen

Esta estrategia es un sistema de seguimiento de tendencia basado en el cruce de medias móviles exponenciales (EMA), que combina gestión dinámica de posiciones y control de riesgos. La estrategia utiliza las señales de cruce de EMA rápida y lenta para identificar la tendencia del mercado, mientras ajusta dinámicamente el tamaño de las operaciones mediante un cálculo de riesgo porcentual y emplea un trailing stop para proteger las ganancias.

Principio de la estrategia

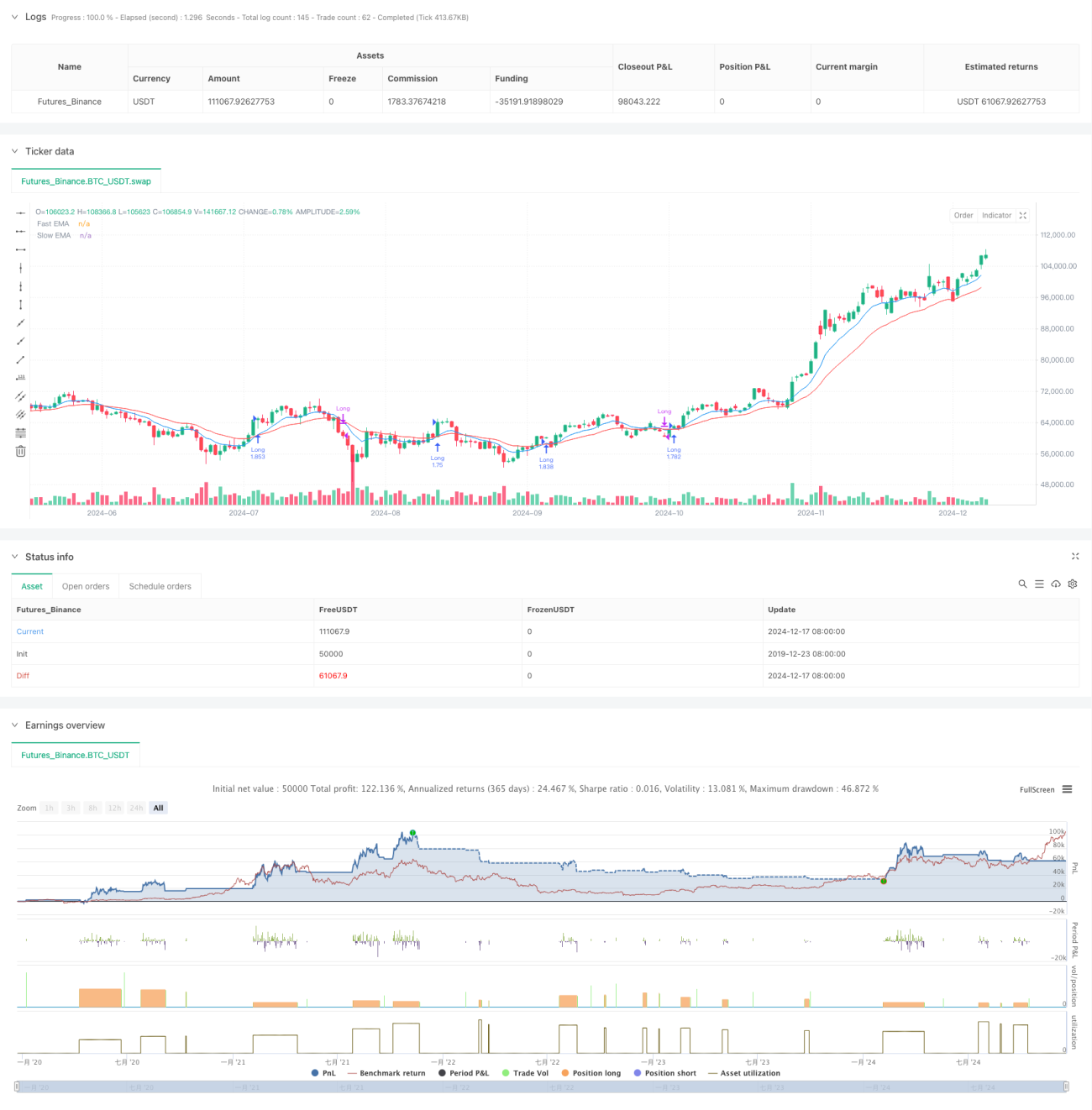

La lógica central de la estrategia se basa en dos medias móviles exponenciales de diferentes períodos (por defecto 9 y 21). Cuando la EMA rápida cruza al alza la EMA lenta, el sistema genera una señal de compra; cuando la EMA rápida cruza a la baja la EMA lenta, el sistema cierra la posición. El tamaño de cada operación se calcula dinámicamente en función de un porcentaje fijo de riesgo (por defecto 1%) del capital total de la cuenta, y se establecen niveles de take profit basados en la relación riesgo-recompensa y un trailing stop porcentual.

Ventajas de la estrategia

- La gestión dinámica de posiciones asegura la consistencia del riesgo en cada operación, evitando el riesgo excesivo que podría generar una posición fija.

- El mecanismo de trailing stop permite bloquear eficazmente las ganancias y salir a tiempo cuando la tendencia se revierte.

- El establecimiento de la relación riesgo-recompensa garantiza que cada operación tenga una proporción clara de ganancias y pérdidas.

- Las señales de cruce de EMA capturan eficazmente las tendencias a medio y largo plazo, reduciendo las señales falsas.

- El sistema está completamente automatizado, eliminando la interferencia emocional humana.

Riesgos de la estrategia

- En mercados laterales, pueden generarse frecuentes señales de cruce falsas, provocando pérdidas consecutivas.

- El trailing stop puede activarse prematuramente en mercados de alta volatilidad, perdiendo grandes tendencias.

- La configuración de riesgo porcentual fijo puede no ser lo suficientemente flexible cuando la volatilidad del mercado cambia.

- En mercados de reversión rápida, el nivel de stop puede ser superado por un gap, resultando en pérdidas reales mayores a las esperadas.

Direcciones de optimización de la estrategia

- Introducir indicadores de volatilidad (como ATR) para ajustar dinámicamente los niveles de stop y take profit.

- Agregar filtros de fuerza de tendencia, como RSI o ADX, para reducir señales falsas en mercados laterales.

- Desarrollar un mecanismo de ajuste dinámico del período de EMA basado en la volatilidad del mercado.

- Incorporar indicadores de confirmación de volumen para mejorar la fiabilidad de las señales.

- Implementar un mecanismo de ajuste dinámico del riesgo basado en pérdidas recientes.

Resumen

Este es un sistema de trading completo que combina métodos clásicos de análisis técnico con conceptos modernos de gestión de riesgos. La estrategia controla el riesgo mediante la gestión dinámica de posiciones y trailing stop, mientras aprovecha los cruces de EMA para capturar oportunidades de tendencia. Aunque existen algunas limitaciones inherentes, a través de las direcciones de optimización sugeridas se puede mejorar aún más la solidez y adaptabilidad de la estrategia. La estrategia es especialmente adecuada para operaciones de tendencia a largo plazo que buscan un riesgo controlado.

- 1