Estrategia avanzada de seguimiento de tendencia y stop loss adaptativo

Resumen

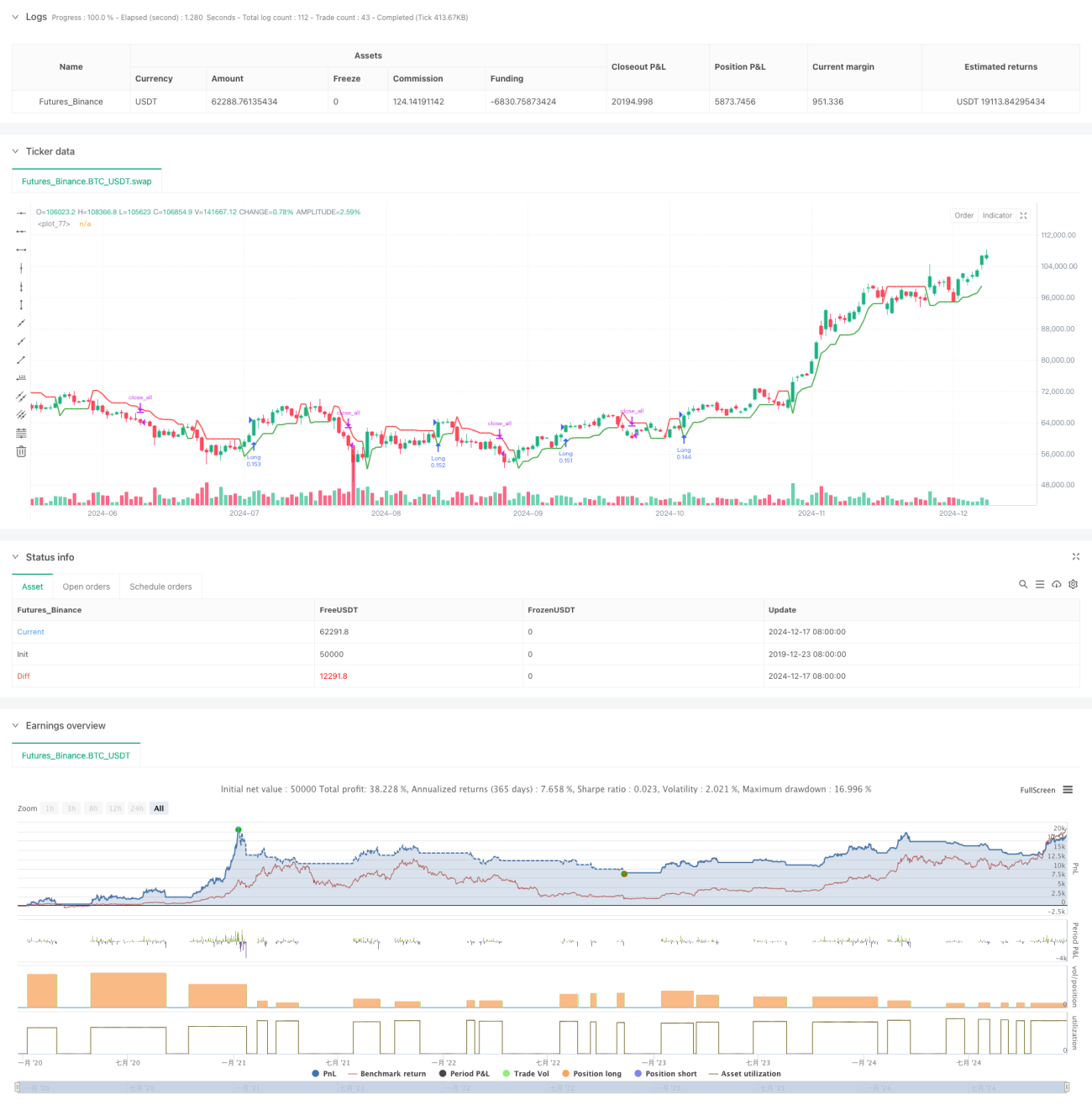

Se trata de una estrategia de seguimiento de tendencias basada en el indicador Supertrend, que incorpora un mecanismo de stop loss trailing adaptativo. La estrategia identifica principalmente la dirección de la tendencia del mercado mediante el indicador Supertrend, y utiliza un stop loss trailing ajustado dinámicamente para gestionar el riesgo y optimizar el momento de salida. La estrategia admite múltiples métodos de stop loss, incluyendo stop loss porcentual, stop loss ATR y stop loss por puntos fijos, lo que permite un ajuste flexible según las diferentes condiciones del mercado.

Principio de la estrategia

El núcleo lógico de la estrategia se basa en los siguientes elementos clave:

- Utiliza el indicador Supertrend como criterio principal para determinar la tendencia, el cual combina el ATR (Average True Range) para medir la volatilidad del mercado.

- La señal de entrada se desencadena por el cambio de dirección del Supertrend, admitiendo operaciones largas, cortas o en ambas direcciones.

- El mecanismo de stop loss emplea un stop loss trailing adaptativo que puede ajustar automáticamente la posición del stop loss según la volatilidad del mercado.

- El sistema de gestión de operaciones incluye gestión de posición (por defecto, 15% de la cuenta) y un mecanismo de filtro temporal.

Ventajas de la estrategia

- Fuerte capacidad para capturar tendencias: el indicador Supertrend identifica eficazmente las tendencias principales, reduciendo errores de juicio.

- Control de riesgo completo: emplea mecanismos de stop loss diversificados, adaptables a diferentes entornos de mercado.

- Alta flexibilidad: admite configuraciones de dirección de operación y métodos de stop loss variados.

- Fuerte adaptabilidad: el stop loss trailing se ajusta automáticamente según la volatilidad del mercado, mejorando la capacidad de adaptación de la estrategia.

- Sistema de backtesting completo: incluye función de filtro temporal, facilitando el análisis del rendimiento histórico.

Riesgos de la estrategia

- Riesgo de reversión de tendencia: en mercados con fuerte volatilidad pueden aparecer señales falsas.

- Riesgo de deslizamiento: la ejecución del stop loss trailing puede verse afectada por la liquidez del mercado.

- Sensibilidad de parámetros: los factores del Supertrend y la configuración del periodo ATR tienen un gran impacto en el rendimiento de la estrategia.

- Dependencia del entorno de mercado: en mercados laterales, puede generar operaciones frecuentes que aumenten los costos.

Direcciones de optimización de la estrategia

- Optimización del filtrado de señales: se pueden agregar indicadores técnicos adicionales para filtrar señales falsas.

- Optimización de la gestión de posición: se puede ajustar dinámicamente el porcentaje de posición según la volatilidad del mercado.

- Refuerzo del mecanismo de stop loss: se puede diseñar una lógica de stop loss más compleja combinada con el precio promedio de costo.

- Optimización del momento de entrada: se puede añadir análisis de estructura de precios para mejorar la precisión de la entrada.

- Mejora del sistema de backtesting: se pueden agregar más indicadores estadísticos para evaluar el rendimiento de la estrategia.

Conclusión

Esta es una estrategia de seguimiento de tendencias bien diseñada y con riesgo controlable. Al combinar el indicador Supertrend y un mecanismo flexible de stop loss, la estrategia puede mantener una alta rentabilidad mientras controla eficazmente el riesgo. La estrategia es altamente configurable, adecuada para su uso en diferentes entornos de mercado, pero requiere una optimización completa de parámetros y validación mediante backtesting. En el futuro, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia agregando más herramientas de análisis técnico y medidas de control de riesgo.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Supertrend Strategy with Adjustable Trailing Stop [Bips]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=15)

// Inputs- 1