Estrategia cuantitativa de mapa de calor de centros de liquidez en múltiples marcos temporales

Resumen

Esta estrategia es un sistema de trading cuantitativo basado en la detección de puntos pivote de liquidez en múltiples marcos temporales. Analiza el comportamiento del precio en tres marcos temporales diferentes (15 minutos, 1 hora y 4 horas) para identificar niveles clave de soporte y resistencia, y sobre esta base toma decisiones de trading. El sistema integra funciones de gestión de capital, incluyendo configuraciones de take profit y stop loss con montos fijos, además de proporcionar retroalimentación visual intuitiva que ayuda al trader a comprender mejor la estructura del mercado.

Principio de la estrategia

El núcleo de la estrategia es la detección de puntos pivote de precios en múltiples marcos temporales mediante las funciones ta.pivothigh y ta.pivotlow. Para cada marco temporal, el sistema utiliza un número de velas de referencia a izquierda y derecha (por defecto 7) para identificar máximos y mínimos significativos. Cuando aparece un nuevo punto pivote bajo en cualquier marco temporal, el sistema genera una señal de compra; cuando aparece un nuevo punto pivote alto, genera una señal de venta. La ejecución de las operaciones utiliza una gestión de take profit y stop loss con montos fijos, convirtiendo el monto en dólares a los pips correspondientes mediante la función moneyToSLPoints.

Ventajas de la estrategia

- El análisis en múltiples marcos temporales ofrece una visión más completa del mercado, ayudando a capturar oportunidades de trading en diferentes niveles.

- La lógica de trading basada en puntos pivote cuenta con una sólida base de análisis técnico, fácil de entender y ejecutar.

- La función integrada de gestión de capital permite controlar eficazmente el riesgo de cada operación.

- La interfaz visual muestra de forma intuitiva el estado de las operaciones, incluyendo la posición, los niveles de take profit y stop loss, así como las zonas de ganancias y pérdidas.

- Los parámetros de la estrategia son ajustables y adaptables, lo que permite optimizarla según las diferentes condiciones del mercado.

Riesgos de la estrategia

- Las señales de múltiples marcos temporales pueden generar conflictos, por lo que es necesario establecer un mecanismo razonable de prioridad de señales.

- El take profit y stop loss con montos fijos pueden no ser adecuados para todas las condiciones del mercado; se recomienda ajustarlos dinámicamente según la volatilidad.

- El retardo en la detección de puntos pivote puede provocar que el momento de entrada sea tardío.

- Durante periodos de alta volatilidad, pueden aparecer señales falsas de ruptura.

- Se debe prestar atención a las diferencias de liquidez entre los diferentes marcos temporales.

Direcciones de optimización de la estrategia

- Introducir un indicador de volatilidad para ajustar dinámicamente los niveles de take profit y stop loss.

- Agregar un mecanismo de confirmación de volumen para aumentar la fiabilidad de los puntos pivote.

- Desarrollar un sistema de prioridad de marcos temporales para resolver conflictos de señales.

- Integrar un filtro de tendencia para evitar operar en exceso durante mercados laterales.

- Considerar agregar un análisis de estructura de precios para mejorar la precisión del momento de entrada.

Conclusión

La estrategia cuantitativa de mapa de calor de puntos pivote de liquidez en múltiples marcos temporales es un sistema de trading con una estructura completa y una lógica clara. A través de un análisis multidimensional del mercado y una gestión de riesgos rigurosa, proporciona a los traders un marco de trading fiable. Aunque tiene algunos riesgos y limitaciones inherentes, mediante una optimización y mejora continua, esta estrategia tiene el potencial de mantener un rendimiento estable en diversas condiciones del mercado.

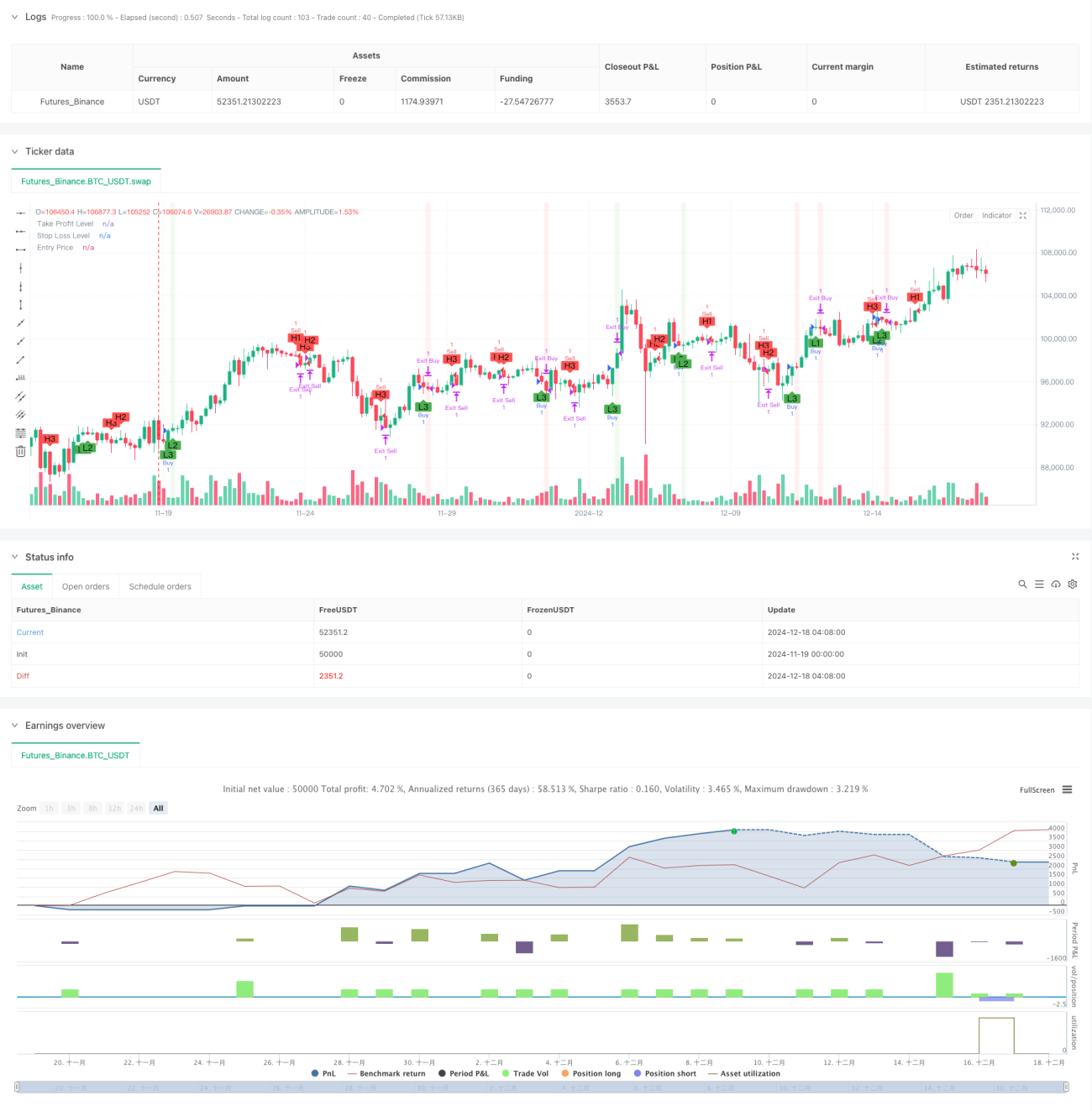

/*backtest

start: 2024-11-19 00:00:00

end: 2024-12-18 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © pmotta41

//@version=5

strategy("GPT Session Liquidity Heatmap Strategy", overlay=true)- 1