Estrategia cuantitativa de cruce de ruptura de múltiples líneas de tendencia

Resumen de la Estrategia

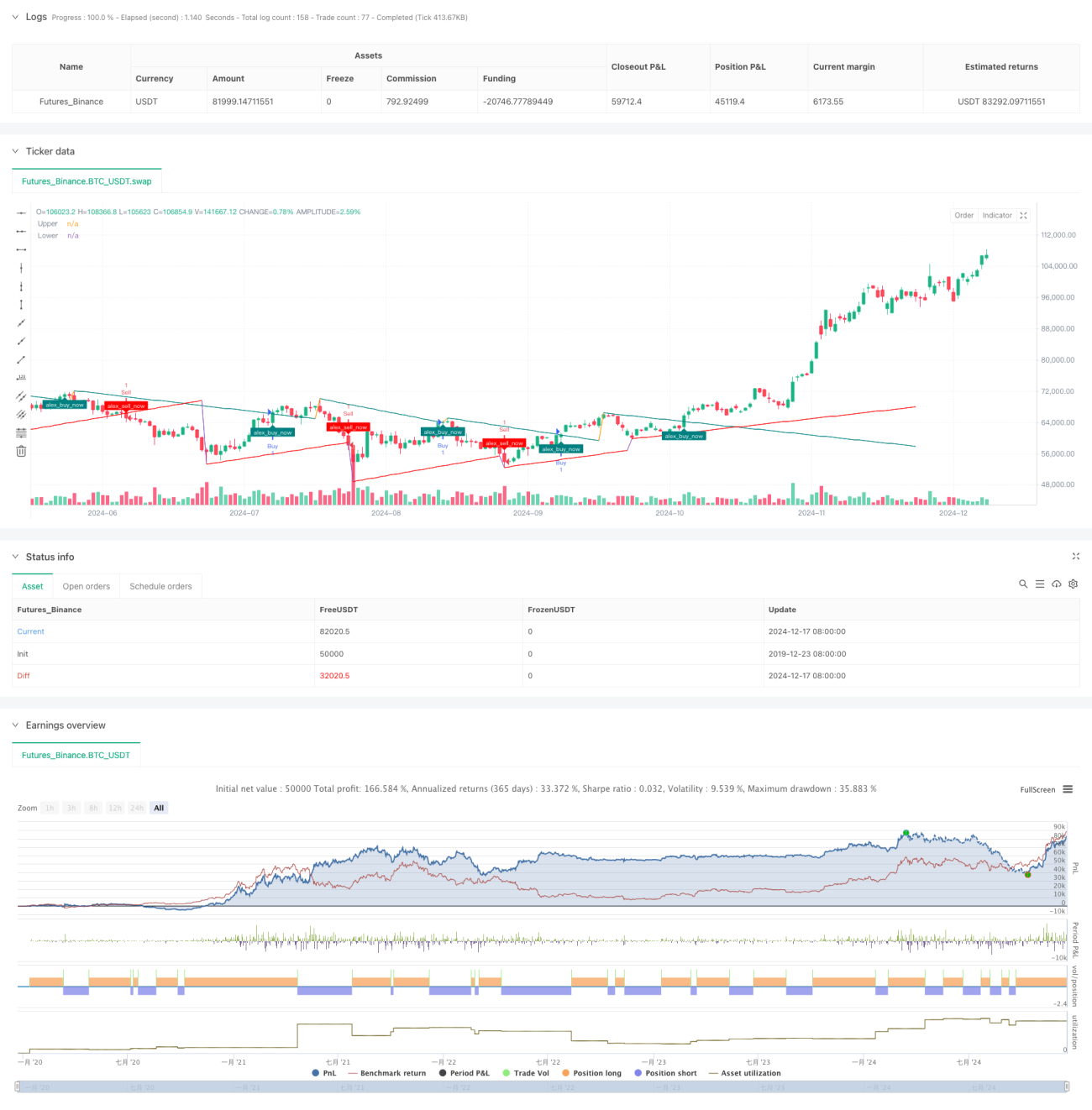

Esta estrategia es un sistema de trading inteligente basado en rupturas de múltiples líneas de tendencia. Identifica dinámicamente niveles clave de soporte y resistencia, calcula la pendiente de la línea de tendencia combinando múltiples indicadores técnicos y opera cuando el precio rompe la línea de tendencia. La estrategia no solo puede capturar puntos de inflexión en las tendencias del mercado, sino que también puede adaptarse a diferentes entornos de mercado mediante la optimización de parámetros.

Principio de la Estrategia

La lógica central de la estrategia incluye tres partes principales: primero, identifica puntos altos y bajos clave a través del período de retrospectiva (Lookback Period) para formar niveles iniciales de soporte y resistencia; segundo, calcula dinámicamente la pendiente de la línea de tendencia según el método de cálculo seleccionado (ATR, desviación estándar o regresión lineal), permitiendo que la línea de tendencia se adapte mejor a la volatilidad del mercado; finalmente, monitorea la relación entre el precio y la línea de tendencia, generando señales de trading cuando se produce una ruptura. El sistema también incluye un mecanismo para evitar el sobreajuste en el backtesting, simulando un entorno de trading real mediante el parámetro backpainting.

Ventajas de la Estrategia

- Alta adaptabilidad: mediante múltiples métodos de cálculo de pendiente y parámetros ajustables, la estrategia puede adaptarse a diferentes entornos de mercado.

- Control de riesgos completo: la capacidad de ajuste dinámico de la línea de tendencia ayuda a identificar cambios de tendencia de manera oportuna, reduciendo las pérdidas por falsas rupturas.

- Buena visualización: la estrategia proporciona una retroalimentación visual clara, incluyendo extensiones de líneas de tendencia y marcadores de ruptura.

- Mecanismo de confirmación de señales: se utilizan múltiples condiciones de verificación para garantizar la fiabilidad de las señales de trading.

Riesgos de la Estrategia

- Puede generar señales falsas durante períodos de alta volatilidad del mercado.

- El retraso en el cálculo de la línea de tendencia puede provocar una ligera demora en el momento de entrada.

- Una selección inadecuada de parámetros puede llevar a un exceso de operaciones o a perder oportunidades importantes.

- En mercados laterales o de consolidación, puede producir señales de ruptura falsas con frecuencia.

Direcciones de Optimización de la Estrategia

- Introducir indicadores de volumen para validar la efectividad de las rupturas.

- Agregar un filtro de volatilidad del mercado que ajuste los parámetros durante períodos de alta volatilidad.

- Integrar otros indicadores técnicos para mejorar la precisión de las señales.

- Desarrollar un mecanismo de ajuste de parámetros adaptativo.

- Añadir métodos inteligentes de cálculo para stop loss y take profit.

Resumen

Esta estrategia construye un sistema de trading fiable basado en rupturas de líneas de tendencia mediante el uso integral de múltiples métodos de análisis técnico. Su ventaja radica en la capacidad de adaptarse dinámicamente a los cambios del mercado, proporcionando al mismo tiempo señales de trading claras. Aunque existen algunos riesgos inherentes, mediante una configuración razonable de parámetros y una optimización continua, se puede mejorar significativamente la estabilidad y rentabilidad de la estrategia.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Alexgoldhunter

//@version=5- 1