Estrategia RSI-EMA-ATR de trading de volatilidad con múltiples indicadores

Resumen

Esta estrategia es un sistema de trading a corto plazo que combina múltiples indicadores técnicos. Genera señales de trading basándose principalmente en RSI (Índice de Fuerza Relativa), EMA (Media Móvil Exponencial) y ATR (Rango Verdadero Promedio). Al utilizar múltiples indicadores de forma conjunta, la estrategia considera tanto la tendencia del precio como la volatilidad del mercado, y opcionalmente puede incorporar un filtro de volumen, construyendo así un sistema de toma de decisiones relativamente completo.

Principio de la estrategia

La estrategia emplea un mecanismo de triple filtro para garantizar la fiabilidad de las señales de trading:

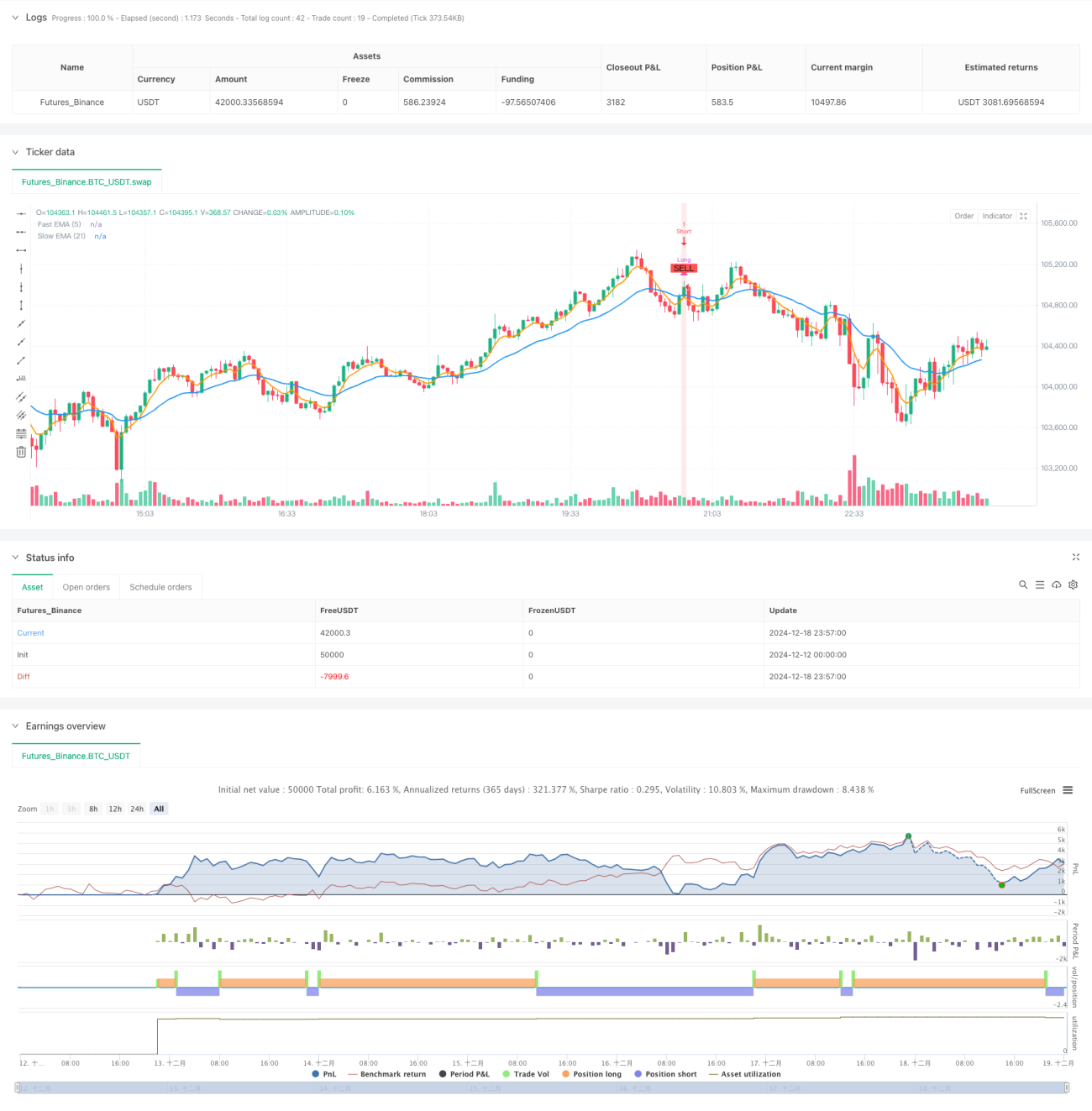

- Juicio de tendencia: determina la tendencia actual del mercado mediante el cruce de una EMA rápida (periodo 5) y una EMA lenta (periodo 21).

- Sobrecompra/Sobreventa: utiliza el indicador RSI (periodo 14) para operaciones de reversión en el rango de 45 a 55.

- Confirmación de volatilidad: emplea el ATR para evaluar si la volatilidad actual del mercado es adecuada para operar, requiriendo que el valor del ATR sea mayor que 0,8 veces su media móvil.

- Opcionalmente, se puede añadir un filtro de volumen que exija que el volumen sea superior a su media móvil de 20 periodos.

Las condiciones específicas para generar señales largas y cortas son las siguientes:

- Condición de largo: EMA rápida por encima de la EMA lenta + RSI por debajo de 45 + condición de volatilidad cumplida.

- Condición de corto: EMA rápida por debajo de la EMA lenta + RSI por encima de 55 + condición de volatilidad cumplida.

Ventajas de la estrategia

- El mecanismo de confirmación múltiple mejora la fiabilidad de las operaciones y reduce eficazmente las señales falsas.

- Combina las características del seguimiento de tendencia y las operaciones de reversión, permitiendo capturar grandes tendencias y al mismo tiempo obtener ganancias en mercados laterales.

- El control de la volatilidad mediante el ATR evita operar con demasiada frecuencia cuando la volatilidad es baja.

- La estrategia tiene buena adaptabilidad, ya que se puede ajustar mediante parámetros para adaptarse a diferentes entornos de mercado.

- El filtro de volumen opcional aumenta aún más la precisión de las operaciones.

Riesgos de la estrategia

- En mercados con fuertes fluctuaciones, pueden producirse deslizamientos que afecten la ejecución real.

- La optimización de parámetros conlleva riesgo de sobreajuste; es necesario realizar pruebas exhaustivas en diferentes marcos temporales.

- Las EMA rápida y lenta pueden generar demasiados cruces en mercados laterales, lo que provoca señales falsas.

- Los umbrales fijos del RSI pueden necesitar ajustes según distintos entornos de mercado.

- Los costes de transacción (comisión del 0,1%) pueden afectar significativamente a la rentabilidad de la estrategia.

Direcciones de optimización de la estrategia

- Se puede considerar añadir más marcos temporales de confirmación, por ejemplo, un filtro de tendencia en un marco temporal mayor.

- Se recomienda incorporar mecanismos de stop loss y take profit, que pueden basarse en múltiplos del ATR.

- Considerar la implementación de un sistema de gestión de posiciones que ajuste dinámicamente el tamaño de las posiciones en función de la volatilidad.

- Se podrían introducir indicadores de sentimiento del mercado para ajustar los parámetros de trading en entornos extremos.

- Se sugiere añadir un filtro horario de negociación para evitar operar durante periodos de baja liquidez.

Conclusión

Se trata de un sistema de trading multiindicador bien diseñado, que mejora la fiabilidad de las operaciones mediante un mecanismo de confirmación múltiple. La principal ventaja de la estrategia radica en combinar el análisis de tendencia y volatilidad, teniendo en cuenta múltiples dimensiones del mercado. Aunque existe cierto margen de optimización, en general es una estrategia de trading que merece la pena seguir perfeccionando y poniendo en práctica.

/*backtest

start: 2024-12-12 00:00:00

end: 2024-12-19 00:00:00

period: 3m

basePeriod: 3m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Scalp Master BTCUSDT Strategy", overlay=true, max_labels_count=500, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

//=== Kullanıcı Parametreleri ===- 1