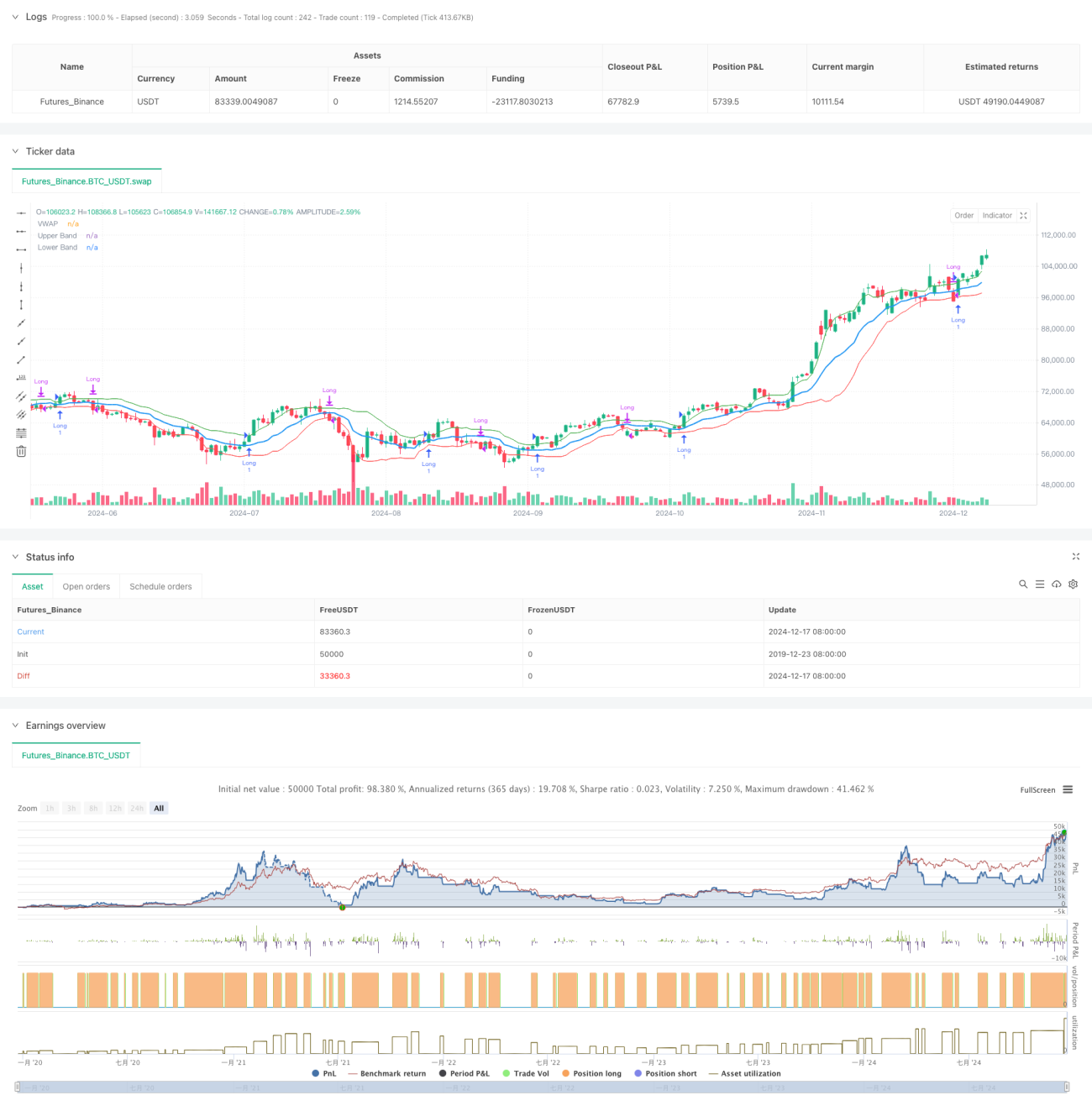

Resumen

Se trata de una estrategia de trading adaptativa basada en el precio medio ponderado por volumen (VWAP) y la volatilidad de Garman-Klass (GKV). La estrategia ajusta dinámicamente las bandas de desviación estándar del VWAP mediante la volatilidad, logrando un seguimiento inteligente de la tendencia del mercado. Cuando el precio supera la banda superior, se abre una posición larga; cuando rompe la banda inferior, se cierra la posición. Cuanto mayor sea la volatilidad, mayor será el umbral de ruptura; cuanto menor sea la volatilidad, menor será el umbral.

Principio de la estrategia

El núcleo de la estrategia es combinar el VWAP con la volatilidad GKV. Primero se calcula el VWAP como centro de precios, y luego se construyen bandas utilizando la desviación estándar del precio de cierre. La clave está en calcular la volatilidad con la fórmula GKV, que considera los cuatro precios (apertura, máximo, mínimo y cierre), siendo más precisa que la volatilidad tradicional. La volatilidad ajusta dinámicamente la anchura de las bandas: cuando aumenta, las bandas se ensanchan, elevando el umbral de ruptura; cuando disminuye, las bandas se estrechan, reduciendo el umbral. Este mecanismo adaptativo evita eficazmente las rupturas falsas.

Ventajas de la estrategia

- Combina la relación precio-volumen y las características de volatilidad, proporcionando señales más fiables.

- Las bandas se ajustan de forma adaptativa, reduciendo la interferencia del ruido.

- Utiliza la volatilidad GKV, ofreciendo una comprensión más precisa de la microestructura del mercado.

- La lógica de cálculo es simple y clara, fácil de implementar y mantener.

- Adecuada para diferentes entornos de mercado, con una gran universalidad.

Riesgos de la estrategia

- En mercados laterales, puede generar operaciones frecuentes, aumentando los costes.

- Es sensible a la longitud del VWAP y al período de volatilidad.

- Puede reaccionar lentamente ante cambios rápidos de tendencia.

- Requiere datos de mercado en tiempo real, con altos requisitos de calidad de datos.

Recomendaciones de control de riesgos:

- Establecer niveles de stop-loss razonables.

- Optimizar parámetros para adaptarse a diferentes mercados.

- Añadir indicadores de confirmación de tendencia.

- Controlar el tamaño del capital.

Direcciones de optimización de la estrategia

- Introducir análisis multiperíodo para mejorar la fiabilidad de las señales.

- Aumentar la dimensión del análisis de volumen para confirmar la validez de las rupturas.

- Optimizar el método de cálculo de la volatilidad, como considerar la introducción de EWMA.

- Añadir un filtro de fuerza de tendencia.

- Considerar la incorporación de un mecanismo de stop-loss dinámico.

Estas optimizaciones pueden mejorar la estabilidad y la calidad de los rendimientos de la estrategia.

Conclusión

La estrategia combina de forma innovadora el VWAP con la volatilidad GKV, logrando un seguimiento dinámico del mercado. Su carácter adaptativo le permite mantener un rendimiento estable en diferentes entornos de mercado. Aunque existen algunos riesgos potenciales, mediante un control de riesgos razonable y una optimización continua, la estrategia tiene un buen potencial de aplicación.

- 1