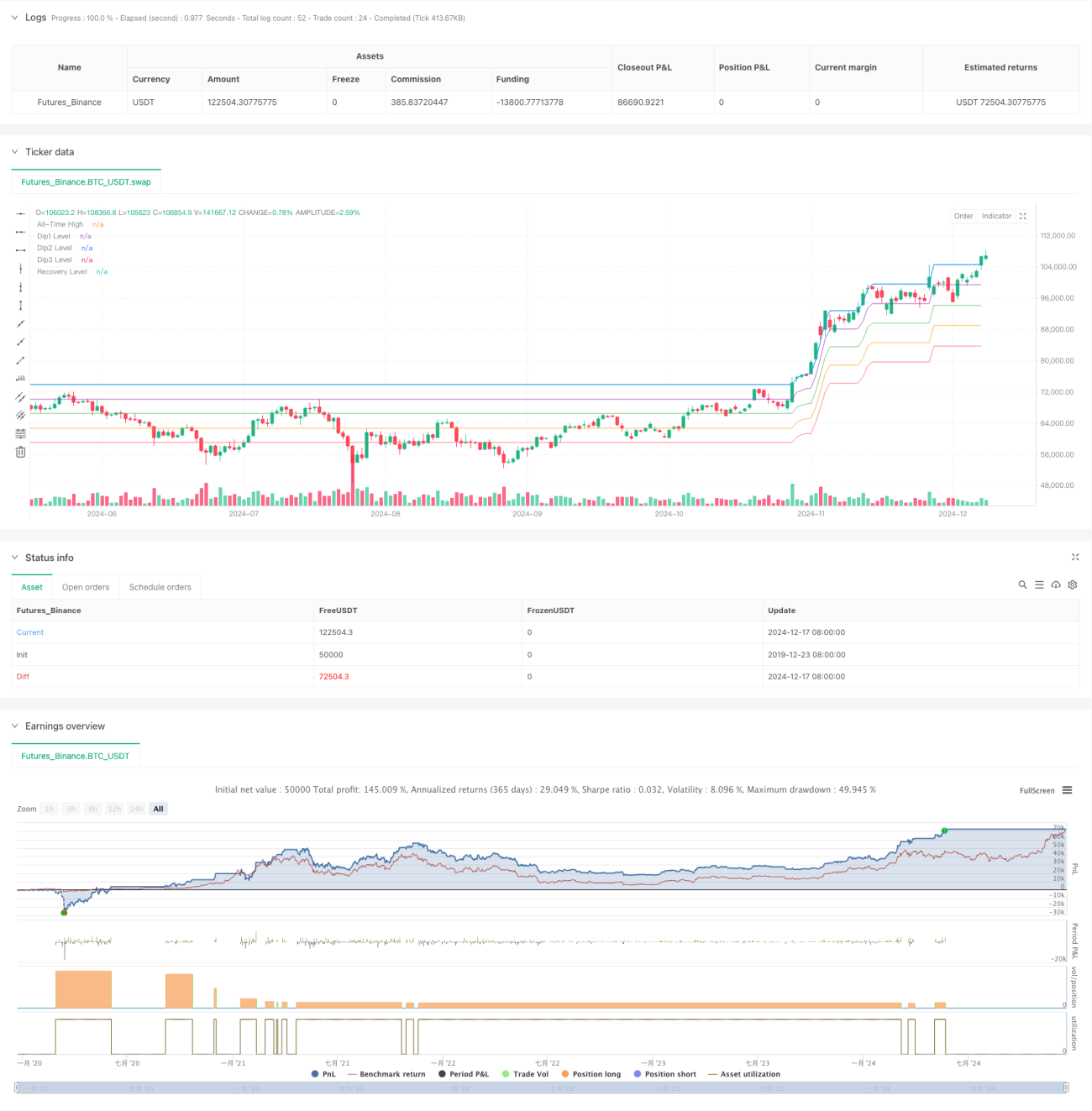

Estrategia de compra en tres etapas con seguimiento dinámico de caídas multinivel desde el ATH

Resumen

Se trata de una estrategia de compra multinivel basada en el seguimiento dinámico del máximo histórico (ATH). La estrategia monitorea la distancia de retroceso del precio desde el ATH, ejecuta compras escalonadas en diferentes niveles de caída y vende todas las posiciones cuando el precio se acerca al ATH para obtener ganancias. Esta estrategia aprovecha la volatilidad del mercado mediante una construcción sistemática de posiciones para reducir el costo promedio de tenencia.

Principio de la estrategia

La lógica central de la estrategia incluye los siguientes elementos clave:

- Seguimiento dinámico del ATH: Actualiza continuamente el precio máximo histórico y reinicia las marcas de compra al superar un nuevo máximo.

- Disparo de tres niveles de caída: Establece puntos de compra en retrocesos del 10%, 15% y 20% respectivamente.

- Gestión de capital fija: Cada compra utiliza la misma cantidad de capital ($1000).

- Mecanismo de cierre por retroceso: Cuando el precio se recupera hasta el 5% de distancia del ATH, se cierran todas las posiciones.

A través de este método de construcción progresiva, la estrategia reduce gradualmente el costo promedio de tenencia durante las caídas y asegura ganancias mediante un cierre unificado cuando el mercado rebota.

Ventajas de la estrategia

- Diversificación del riesgo: La construcción escalonada reduce el riesgo asociado a la selección del momento de entrada.

- Optimización de costos: Aprovecha retrocesos más profundos para reducir el costo promedio de tenencia.

- Seguimiento de tendencia: La actualización dinámica del ATH asegura un funcionamiento continuo en tendencias alcistas.

- Eficiencia de capital: La asignación fija de capital garantiza un control predecible del uso de fondos.

- Ejecución automatizada: Las condiciones claras de entrada y salida facilitan la operación sistemática.

Riesgos de la estrategia

- Riesgo de reversión de tendencia: En tendencias bajistas prolongadas, puede generar posiciones atrapadas continuamente.

- Riesgo de agotamiento de capital: En mercados muy volátiles, puede consumir rápidamente el capital disponible.

- Riesgo de pérdida de oportunidades: Las condiciones estrictas de compra pueden llevar a perder buenas oportunidades.

- Riesgo de momento de cierre: Las condiciones uniformes de cierre pueden no adaptarse a todos los entornos de mercado.

Se recomienda gestionar estos riesgos mediante el establecimiento de un límite máximo de retroceso y un control general de la posición.

Direcciones de optimización de la estrategia

- Introducir un filtro de tendencia: Agregar medias móviles o indicadores de momento para confirmar la tendencia general.

- Optimizar la gestión de capital: Ajustar dinámicamente el monto de cada compra según la volatilidad.

- Mejorar el mecanismo de cierre: Añadir opciones de cierre escalonado para evitar el riesgo de un cierre a un solo precio.

- Incorporar un mecanismo de stop-loss: Establecer un stop-loss absoluto para controlar el riesgo máximo.

- Optimización dinámica de parámetros: Ajustar automáticamente los niveles de compra según los diferentes ciclos del mercado.

Conclusión

Esta estrategia aprovecha eficazmente la volatilidad del mercado mediante la construcción sistemática de posiciones y el cierre unificado. Su éxito depende de que el mercado tenga suficiente volatilidad y una tendencia alcista final. Con un control de riesgos adecuado y una optimización de parámetros, la estrategia puede mantener un rendimiento estable en diferentes entornos de mercado.

- 1