Estrategia optimizada de impulso de tendencia dinámica combinada con indicador de canal G

Resumen

Esta estrategia es un sistema avanzado de seguimiento de tendencias que combina los indicadores G-Channel, RSI y MACD. Calcula dinámicamente zonas de soporte y resistencia, e integra indicadores de momento para identificar oportunidades de trading de alta probabilidad. El núcleo de la estrategia consiste en utilizar el indicador personalizado G-Channel para determinar la tendencia del mercado, mientras que el RSI y el MACD confirman los cambios de momento, generando señales de trading más precisas.

Principio de la Estrategia

La estrategia emplea un mecanismo de triple filtro para garantizar la fiabilidad de las señales de trading. En primer lugar, el G-Channel construye dinámicamente zonas de soporte y resistencia calculando los precios máximos y mínimos dentro de un período especificado. Cuando el precio supera el canal, el sistema identifica posibles puntos de inflexión de tendencia. En segundo lugar, el indicador RSI se utiliza para confirmar si el mercado está en condiciones de sobrecompra o sobreventa, ayudando a seleccionar oportunidades de trading más valiosas. Por último, el indicador MACD confirma la dirección e intensidad del momento a través de los valores positivos y negativos del histograma. El sistema solo emite una señal de trading cuando se cumplen estas tres condiciones.

Ventajas de la Estrategia

- Mecanismo de confirmación de señales multidimensional que mejora significativamente la precisión del trading.

- Configuración dinámica de stop-loss y take-profit, controlando eficazmente el riesgo.

- La naturaleza adaptativa del G-Channel permite que la estrategia se ajuste a diferentes entornos de mercado.

- Sistema completo de gestión de riesgos, que incluye gestión de posiciones y gestión de capital.

- Sistema de etiquetas visuales que muestra intuitivamente las señales de trading, facilitando el análisis y la optimización.

Riesgos de la Estrategia

- En mercados laterales puede generar señales falsas, requiriendo identificación del entorno de mercado.

- La optimización excesiva de parámetros puede conllevar riesgo de sobreajuste.

- Múltiples indicadores pueden producir efectos de retardo durante períodos de alta volatilidad.

- Una colocación inadecuada del stop-loss puede provocar grandes retrocesos.

Direcciones de Optimización de la Estrategia

- Introducir un módulo de identificación del entorno de mercado, utilizando diferentes configuraciones de parámetros según las condiciones del mercado.

- Desarrollar un mecanismo de stop-loss adaptativo que ajuste dinámicamente el nivel de stop-loss según la volatilidad del mercado.

- Agregar indicadores de análisis de volumen para mejorar la fiabilidad de las señales.

- Optimizar el método de cálculo del G-Channel para reducir los efectos de retardo.

Conclusión

Esta estrategia construye un sistema de trading completo mediante la integración de múltiples indicadores técnicos. Su principal ventaja radica en el mecanismo de confirmación de señales multidimensional y el sistema integral de gestión de riesgos. Con una optimización y mejora continuas, la estrategia tiene el potencial de mantener un rendimiento estable en diferentes entornos de mercado. Se recomienda que los operadores prueben a fondo diferentes combinaciones de parámetros antes de operar en vivo y realicen los ajustes necesarios según las características específicas del mercado.

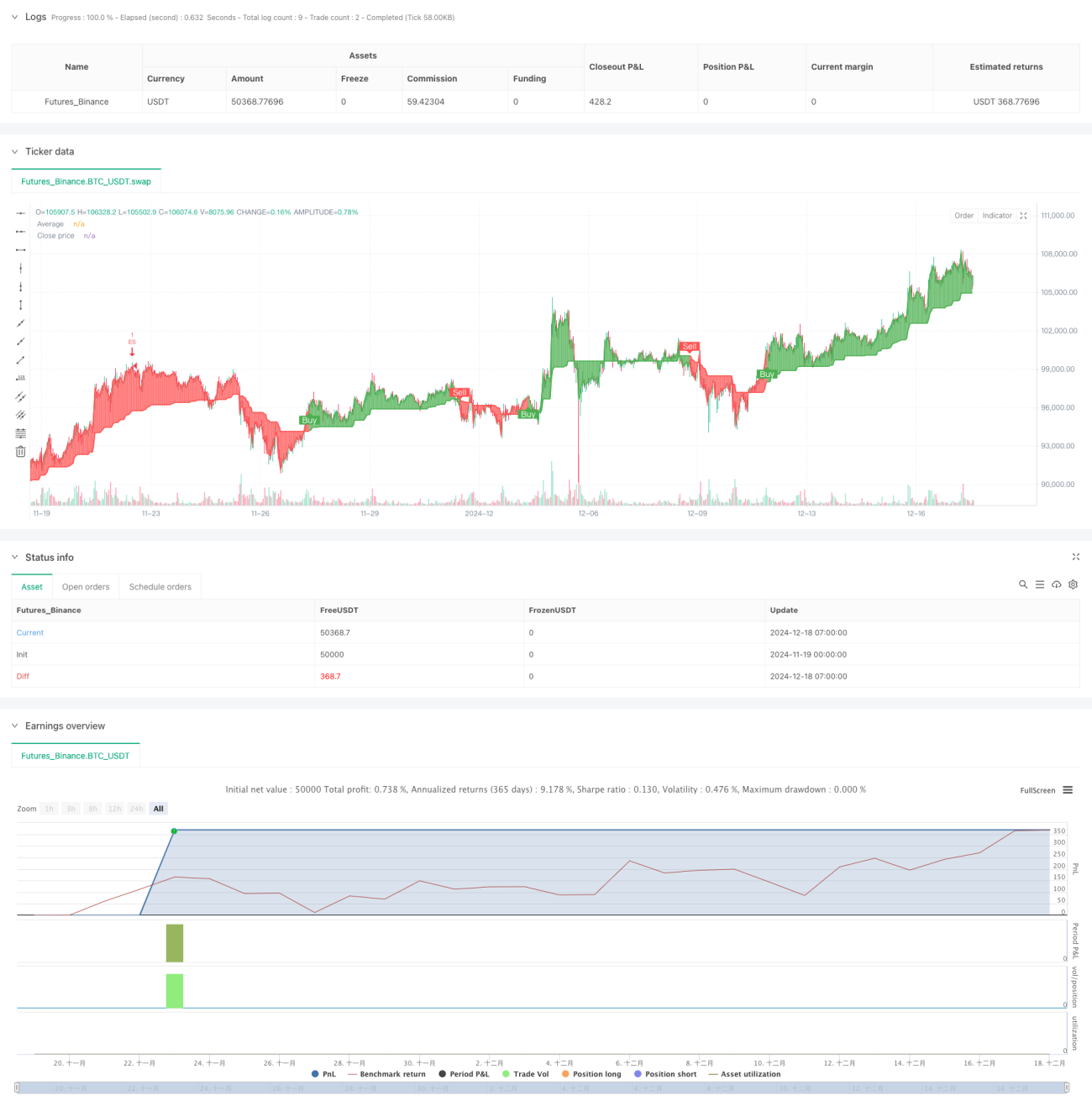

/*backtest

start: 2024-11-19 00:00:00

end: 2024-12-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("VinSpace Optimized Strategy", shorttitle="VinSpace Magic", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input Parameters- 1