Estrategia de trading cuantitativo de seguimiento de tendencia de múltiples condiciones basada en niveles de retroceso de Fibonacci

Resumen

Esta estrategia es una estrategia de seguimiento de tendencias basada en los niveles de retroceso de Fibonacci. Utiliza los precios máximo y mínimo del día de negociación anterior para calcular los niveles clave de retroceso de Fibonacci, y combina la posición del precio de apertura y la ventana de tiempo para establecer múltiples condiciones de entrada. Además, establece niveles de stop loss correspondientes para cada condición, logrando así un control de tendencia y gestión de riesgos.

Principio de la Estrategia

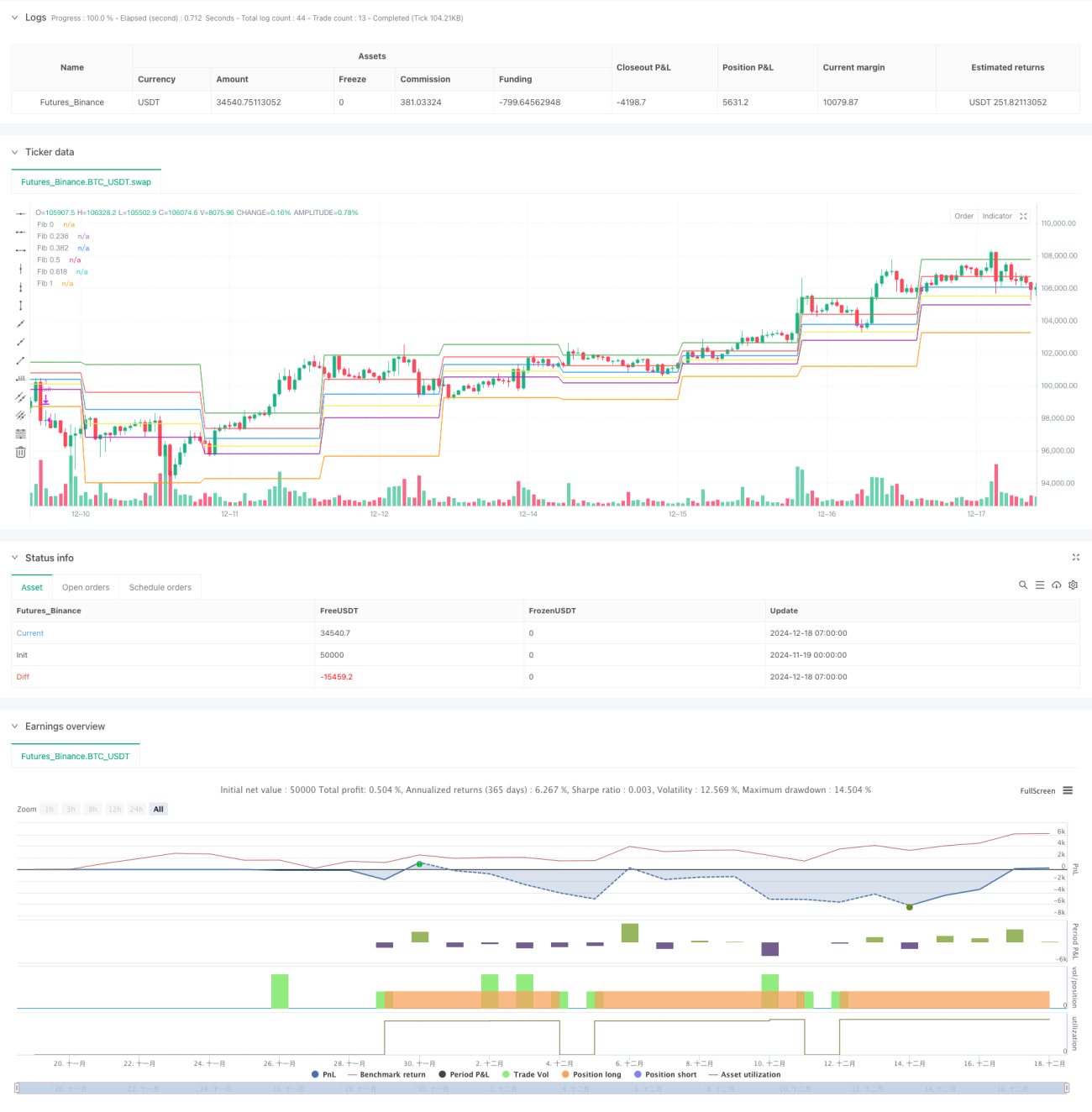

La estrategia primero calcula seis niveles clave de retroceso de Fibonacci (0, 23.6%, 38.2%, 50%, 61.8% y 100%). Según la posición del precio de apertura en relación con estos niveles, las condiciones de entrada se dividen en tres casos: 1) El precio de apertura se encuentra entre 23.6% y 50%; 2) El precio de apertura está en 61.8% y dentro de la ventana de tiempo especificada (9:15-9:30); 3) El precio de apertura es inferior a 23.6% y también inferior al mínimo del día anterior. Para estos tres casos se establecen diferentes niveles de stop loss: el nivel de retroceso del 61.8%, el punto medio entre 61.8% y 100% de retroceso, y el nivel de retroceso del 38.2%, formando así un sistema de trading completo.

Ventajas de la Estrategia

- Utiliza los niveles de retroceso de Fibonacci como niveles clave de soporte y resistencia, los cuales tienen una fuerte relevancia en el mercado.

- La combinación de múltiples condiciones de ventana de tiempo y posición de precio mejora la precisión de la estrategia.

- Establece stop loss específicos según cada situación, demostrando flexibilidad en la gestión de riesgos.

- La lógica de la estrategia es clara y los parámetros son altamente ajustables, lo que facilita la optimización según diferentes condiciones del mercado.

Riesgos de la Estrategia

- La efectividad de los niveles de retroceso de Fibonacci puede verse reducida por las condiciones del mercado.

- La ventana de tiempo fija podría perder buenas oportunidades en otros períodos.

- Los niveles de stop loss podrían ser fácilmente alcanzados en movimientos bruscos del mercado.

- La estrategia no considera la tendencia general del mercado, lo que podría generar operaciones frecuentes en mercados laterales o de rango.

Direcciones de Optimización

- Incorporar indicadores de tendencia (como sistemas de medias móviles) para ejecutar operaciones solo cuando la tendencia sea clara.

- Agregar indicadores de volatilidad (como ATR) para ajustar dinámicamente los niveles de stop loss.

- Incluir análisis de volumen de operaciones para aumentar la credibilidad de los quiebres de precios.

- Optimizar la configuración de la ventana de tiempo, considerando analizar datos históricos para determinar los mejores períodos de trading.

- Añadir objetivos de ganancias para establecer un mecanismo más completo de toma de beneficios.

Resumen

Esta estrategia construye un sistema de trading relativamente completo al combinar niveles de retroceso de Fibonacci, ventanas de tiempo y múltiples condiciones de juicio. Su ventaja radica en una lógica clara y un riesgo controlable, pero aún requiere optimización y mejora según las condiciones del mercado. Mediante la incorporación de mejoras como la identificación de tendencias, stops dinámicos y análisis de volumen, se puede aumentar aún más la estabilidad y rentabilidad de la estrategia.

- 1