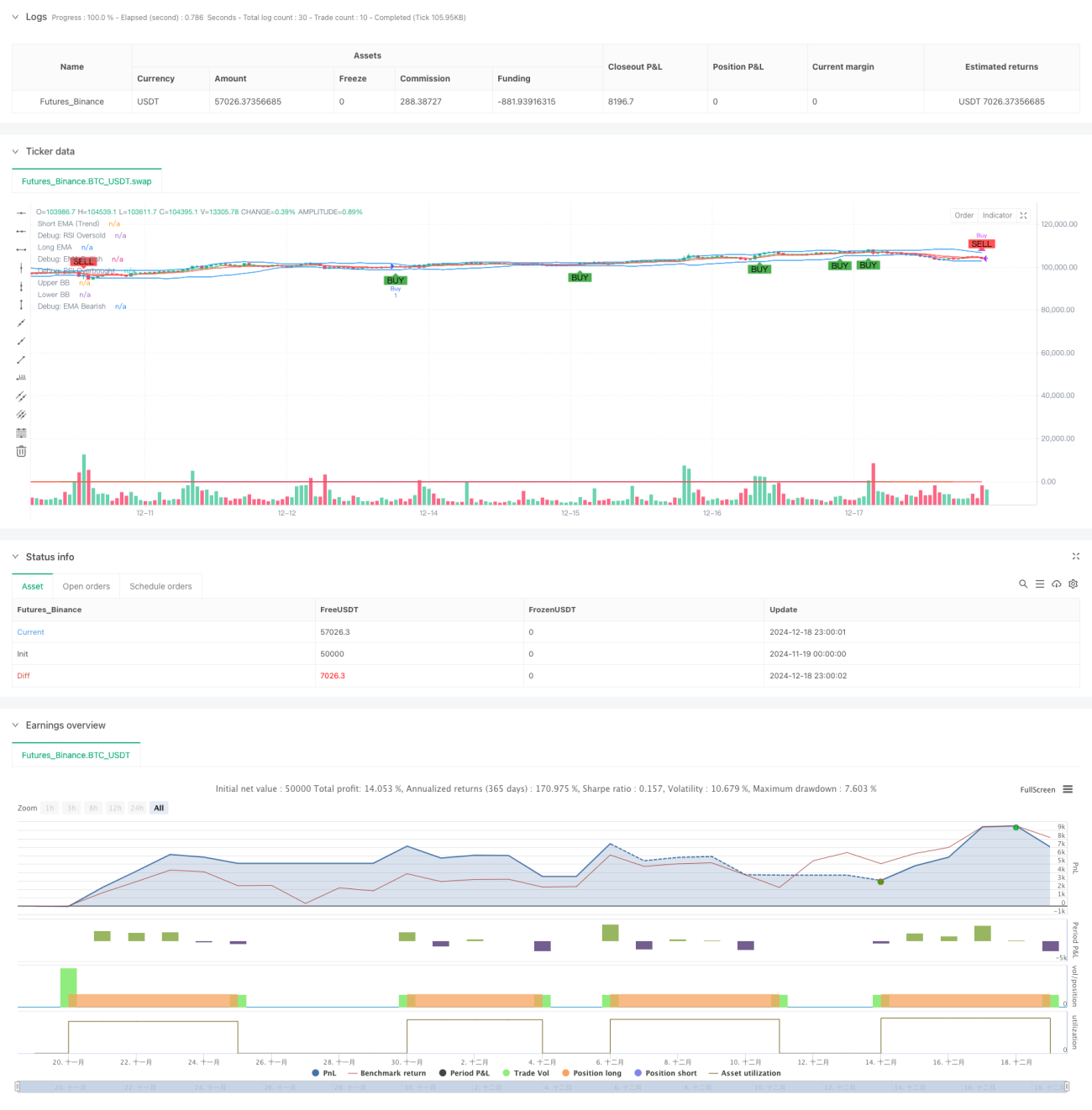

Resumen

Esta estrategia es un sistema de trading integral que combina múltiples indicadores técnicos, capturando oportunidades de trading mediante el monitoreo dinámico del momento y los cambios de tendencia del mercado. La estrategia integra varios indicadores, como el sistema de medias móviles (EMA), el índice de fuerza relativa (RSI), la convergencia/divergencia de medias móviles (MACD) y las Bandas de Bollinger (BB), e incorpora un mecanismo de stop loss dinámico basado en el Average True Range (ATR), logrando un análisis multidimensional del mercado y control de riesgos.

Principio de la Estrategia

La estrategia emplea un mecanismo de confirmación de señales de múltiples niveles, que incluye principalmente los siguientes aspectos:

- Juicio de tendencia: utiliza el cruce de EMA de 7 y 14 períodos para determinar la dirección de la tendencia del mercado.

- Análisis de momento: monitorea las condiciones de sobrecompra/sobreventa del mercado mediante el RSI, estableciendo umbrales dinámicos de 30/70.

- Confirmación de fuerza de tendencia: introduce el indicador ADX para evaluar la fuerza de la tendencia; cuando ADX > 25, se confirma una tendencia fuerte.

- Determinación del rango de volatilidad: utiliza las Bandas de Bollinger para definir el rango de fluctuación de precios, generando señales de trading cuando el precio toca las bandas.

- Verificación del volumen: emplea un filtro de media móvil de volumen dinámico para asegurar que las operaciones ocurran con suficiente actividad del mercado.

- Control de riesgos: estrategia de stop loss dinámico basada en el indicador ATR, con una distancia de stop loss de 1,5 veces el ATR.

Ventajas de la Estrategia

- Verificación de señales multidimensional, que reduce efectivamente las señales falsas.

- El mecanismo de stop loss dinámico mejora la capacidad de adaptación al riesgo de la estrategia.

- La combinación del análisis de volumen y fuerza de tendencia aumenta la fiabilidad de las operaciones.

- Los parámetros de los indicadores son ajustables, lo que proporciona una buena adaptabilidad.

- Mecanismos de entrada y salida completos, con una lógica de trading clara.

- Utiliza indicadores técnicos estándar, fáciles de entender y mantener.

Riesgos de la Estrategia

- Múltiples indicadores pueden causar retraso en las señales.

- La optimización de parámetros puede conllevar riesgo de sobreajuste.

- En mercados laterales puede generar operaciones frecuentes.

- El sistema de señales complejo puede aumentar la carga computacional.

- Se necesita un tamaño de muestra grande para validar la efectividad de la estrategia.

Direcciones de Optimización de la Estrategia

- Introducir un mecanismo adaptativo de volatilidad del mercado para ajustar dinámicamente los parámetros de los indicadores.

- Agregar un filtro de tiempo para evitar operar en períodos desfavorables.

- Optimizar la estrategia de toma de ganancias, considerando el uso de un trailing stop.

- Incorporar consideraciones de costos de trading para optimizar las condiciones de apertura y cierre de posiciones.

- Introducir un mecanismo de gestión de posición para lograr un ajuste dinámico del tamaño de la posición.

Conclusión

Esta estrategia construye un sistema de trading integral mediante la cooperación de múltiples indicadores. Su principal fortaleza radica en el mecanismo de confirmación de señales multidimensional y el sistema de control de riesgos dinámico, aunque también es necesario prestar atención a los problemas de optimización de parámetros y adaptabilidad al mercado. A través de una optimización y ajuste continuos, la estrategia tiene el potencial de mantener un rendimiento estable en diferentes condiciones de mercado.

- 1