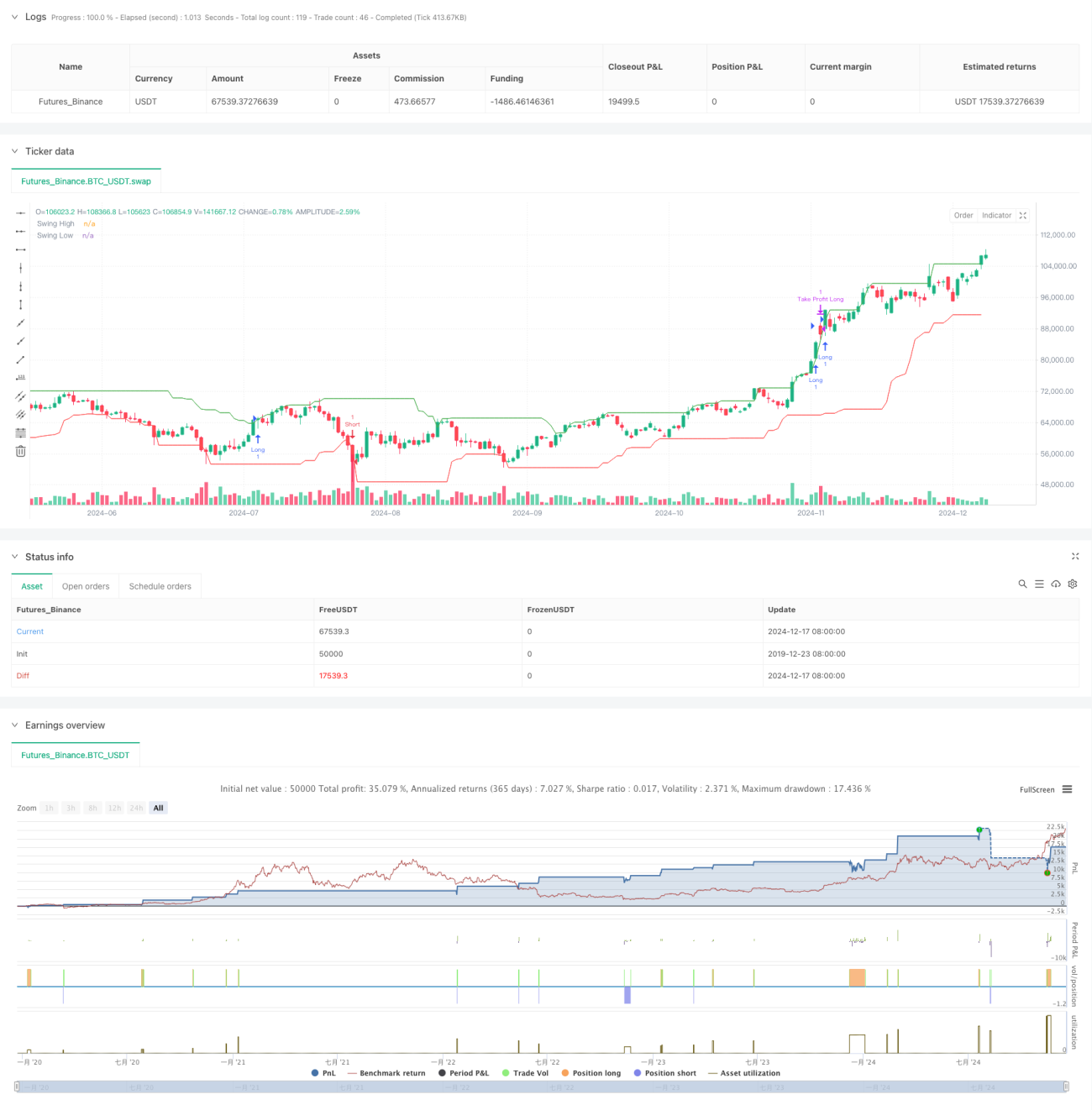

Resumen

Se trata de una estrategia de trading inteligente basada en la ruptura de estructura (BOS) y la confirmación de volumen. La estrategia genera señales de trading al monitorear la ruptura de precios por encima de máximos o mínimos anteriores, combinada con la confirmación de un aumento en el volumen. La estrategia utiliza un mecanismo de validación de múltiples condiciones, que incluye requisitos de conteo de confirmaciones consecutivas y configuraciones dinámicas de take profit y stop loss, para mejorar la fiabilidad de las operaciones y la gestión de riesgos.

Principio de la estrategia

La lógica central de la estrategia incluye los siguientes elementos clave:

- Identificar máximos y mínimos estructurales calculando el precio más alto y más bajo dentro de un período especificado.

- Usar una media móvil para calcular la línea base de volumen y determinar si el volumen actual está significativamente aumentado.

- Cuando el precio supera el máximo anterior y el volumen aumenta, se acumula un conteo de confirmación larga.

- Cuando el precio cae por debajo del mínimo anterior y el volumen aumenta, se acumula un conteo de confirmación corta.

- Solo cuando se alcanza el número específico de confirmaciones se activa una señal de trading.

- Después de abrir una posición, se establecen niveles de take profit y stop loss basados en porcentajes.

Ventajas de la estrategia

- El mecanismo de validación de múltiples condiciones mejora la fiabilidad de las señales de trading.

- La inclusión del indicador de volumen ayuda a evitar señales falsas causadas por rupturas falsas.

- El uso de un mecanismo de confirmación consecutiva reduce la frecuencia de operaciones y aumenta la tasa de aciertos.

- Las configuraciones dinámicas de take profit y stop loss ajustan automáticamente los puntos de salida según el precio de entrada.

- La lógica de la estrategia es clara, los parámetros son altamente ajustables y la adaptabilidad es buena.

Riesgos de la estrategia

- En mercados laterales, pueden ocurrir frecuentes rupturas falsas, lo que lleva a pérdidas consecutivas por stop loss.

- En condiciones de alta volatilidad, los niveles de stop loss pueden no ser lo suficientemente rápidos.

- El mecanismo de confirmación puede causar retrasos en la entrada, perdiendo los mejores precios.

- El criterio fijo para el volumen no se adapta bien a los cambios en las condiciones del mercado.

Soluciones:

- Introducir un indicador de volatilidad del mercado para ajustar dinámicamente los parámetros.

- Agregar un filtro de tendencia para reducir señales falsas en mercados laterales.

- Optimizar la lógica de stop loss para mejorar su flexibilidad.

- Diseñar un método de cálculo de umbral de volumen adaptativo.

Direcciones de optimización de la estrategia

- Agregar indicadores de tendencia, como sistemas de media móvil, para operar solo en la dirección de la tendencia.

- Introducir el indicador ATR para ajustar dinámicamente la distancia del stop loss, mejorando la flexibilidad de la gestión de riesgos.

- Diseñar un mecanismo de umbral de volumen adaptativo a la volatilidad.

- Incorporar un filtro de tiempo para evitar períodos de alto riesgo.

- Optimizar el mecanismo de confirmación para mejorar la eficiencia de entrada mientras se mantiene la fiabilidad.

Conclusión

Se trata de un sistema de estrategia que combina la teoría clásica del análisis técnico con métodos modernos de trading cuantitativo. A través de la validación de múltiples condiciones y un estricto control de riesgos, la estrategia ofrece buena estabilidad y fiabilidad. Aunque existen aspectos que requieren optimización, el marco general es razonable y tiene un buen valor práctico para la aplicación real. Siguiendo las direcciones de optimización sugeridas, el rendimiento de la estrategia puede mejorar aún más.

- 1