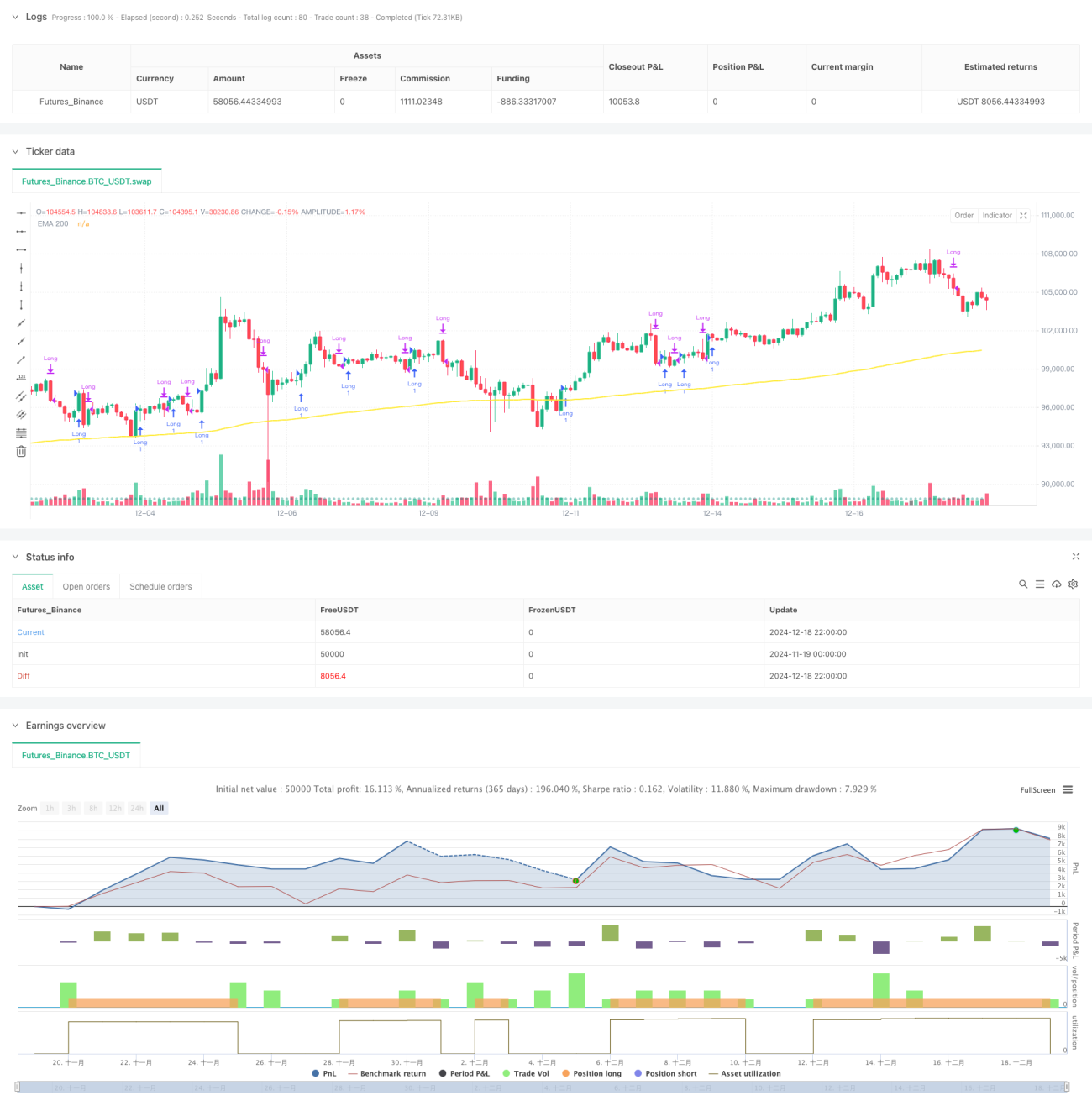

Resumen

Esta estrategia es un sistema de trading integral que combina el seguimiento de tendencia y el control de riesgos. Utiliza una media móvil exponencial (EMA) de 200 períodos como filtro de tendencia, el índice de fuerza relativa (RSI) como señal de entrada, e integra mecanismos de stop loss, take profit y control de drawdown máximo. La principal característica de la estrategia es mantener la ventaja del seguimiento de tendencia mientras se controla estrictamente el riesgo mediante un seguimiento dinámico del drawdown.

Principio de la Estrategia

La lógica central de la estrategia incluye los siguientes componentes clave:

- Identificación de tendencia: Utiliza la EMA de 200 períodos como principal indicador de tendencia; solo se considera tomar posiciones largas si el precio está por encima de la EMA.

- Confirmación de impulso: Utiliza el RSI como herramienta de confirmación de impulso; solo se permite la entrada cuando el valor del RSI supera el umbral establecido (por defecto 50).

- Gestión de riesgos:

- Establece un stop loss porcentual (por defecto 20%) y un take profit (por defecto 40%).

- Sistema de seguimiento dinámico de drawdown: cuando el drawdown total de la estrategia supera el límite establecido (por defecto 30%), se cierran automáticamente todas las posiciones.

- Gestión de posiciones: Utiliza un porcentaje del patrimonio de la cuenta (por defecto 10%) para el control del tamaño de la posición.

Ventajas de la Estrategia

- Alta adaptabilidad: Mediante la combinación de EMA y RSI, la estrategia puede adaptarse a diferentes entornos de mercado.

- Control de riesgos completo: Mecanismo de control de riesgos multinivel, que incluye stop loss, take profit y límite de drawdown.

- Gestión de capital científica: Utiliza un porcentaje del patrimonio de la cuenta para la gestión de posiciones, evitando los riesgos de un tamaño fijo de lote.

- Alta ejecutabilidad: La lógica de la estrategia es clara, las señales son precisas y es fácil de automatizar.

- Buena escalabilidad: Los componentes centrales pueden ajustarse de forma independiente, lo que facilita una mayor optimización.

Riesgos de la Estrategia

- Riesgo de reversión de tendencia: La EMA, como indicador rezagado, puede no reaccionar a tiempo ante una reversión de tendencia.

- Riesgo de mercado lateral: En mercados laterales o de rango, puede generar señales falsas frecuentes.

- Sensibilidad a parámetros: El rendimiento de la estrategia es sensible a la configuración de parámetros, requiriendo un ajuste cuidadoso.

- Impacto del deslizamiento: Durante una volatilidad alta del mercado, las órdenes de stop loss y take profit pueden enfrentar riesgo de deslizamiento.

Soluciones:

- Agregar mecanismos de confirmación de tendencia.

- Introducir sistemas de identificación del entorno de mercado.

- Utilizar optimización de parámetros adaptativa.

- Emplear estrategias de ejecución de órdenes inteligentes.

Direcciones de Optimización de la Estrategia

- Identificación del entorno de mercado: Agregar indicadores de volatilidad para ajustar los parámetros de la estrategia según las diferentes condiciones del mercado.

- Optimización dinámica de parámetros: Introducir algoritmos de aprendizaje automático para lograr un ajuste adaptativo de los parámetros.

- Mejora del filtrado de señales: Agregar indicadores auxiliares como el volumen de operaciones para mejorar la calidad de las señales.

- Fortalecimiento del control de riesgos: Introducir un mecanismo de stop loss dinámico que ajuste el nivel de stop loss según la volatilidad del mercado.

- Análisis de múltiples marcos temporales: Integrar señales de varios marcos temporales para aumentar la precisión en la toma de decisiones de trading.

Conclusión

Esta estrategia construye un sistema de trading completo al combinar el seguimiento de tendencia con un estricto control de riesgos. Su principal ventaja radica en la exhaustividad de la gestión de riesgos y la claridad de su lógica. A través de un mecanismo de control de riesgos multinivel, la estrategia puede controlar eficazmente el drawdown mientras busca rendimientos. Aunque existen algunos riesgos inherentes, mediante las direcciones de optimización sugeridas, la estrategia aún tiene un amplio margen de mejora.

/*backtest

start: 2024-11-19 00:00:00

end: 2024-12-19 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Disruptor Trend-Following (Drawdown < 30%)", shorttitle="DisruptorStrategyDD", overlay=true)

//------------------------------------------------------ 1