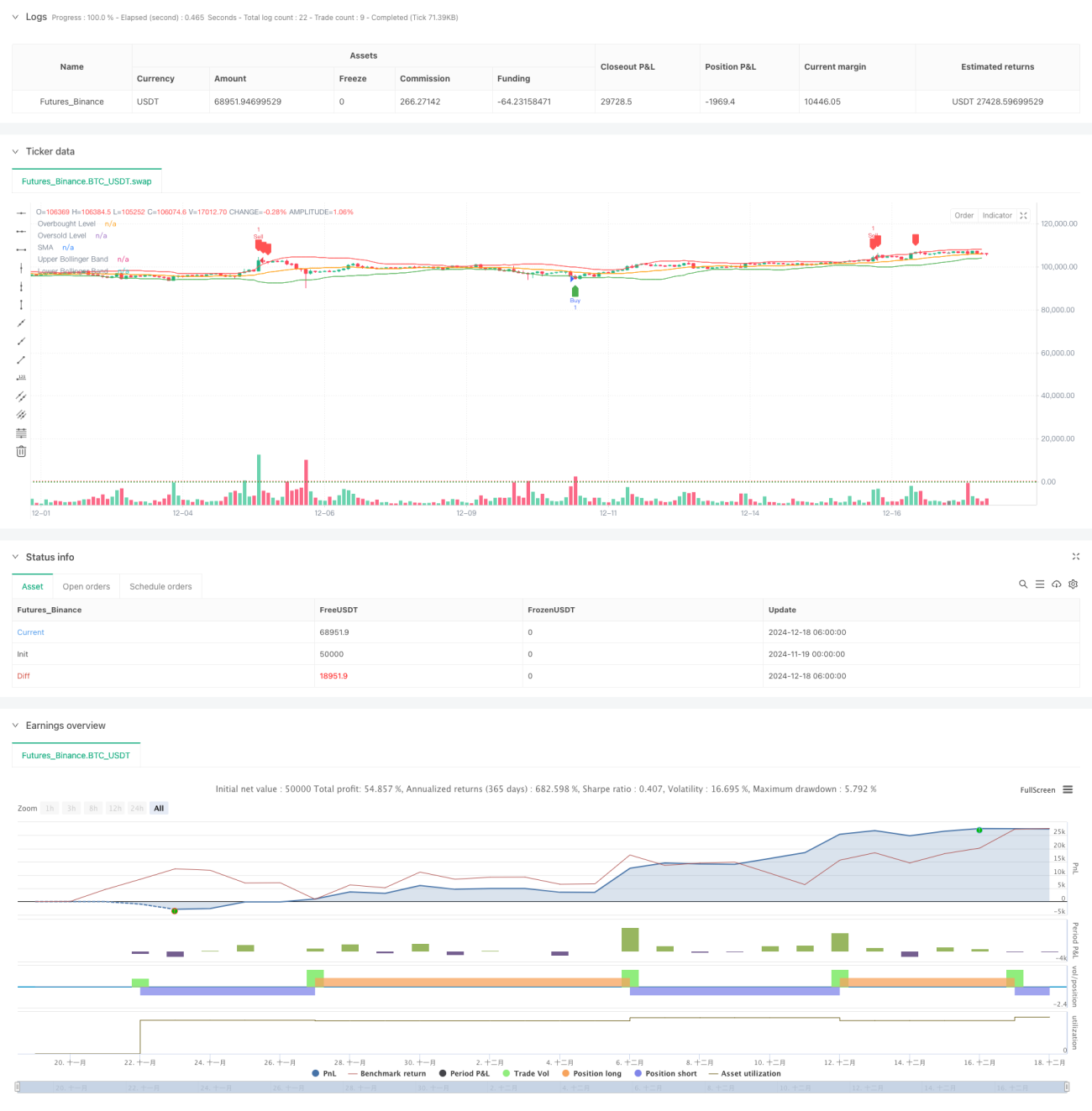

Resumen

Esta estrategia es un sistema de trading de reversión a la media que combina las Bandas de Bollinger (Bollinger Bands) y el Índice de Fuerza Relativa (RSI). La estrategia identifica situaciones extremas en las que el precio se desvía de la media y utiliza las señales de sobrecompra/sobreventa del RSI para determinar los momentos de entrada. Se genera una señal de compra cuando el precio supera la banda inferior de Bollinger y el RSI se encuentra en zona de sobreventa; y una señal de venta cuando el precio supera la banda superior de Bollinger y el RSI está en zona de sobrecompra.

Principio de la Estrategia

La lógica central de la estrategia se basa en la propiedad de reversión a la media de los mercados financieros. En concreto, se utiliza una media móvil simple (SMA) de 20 días como referencia de la media, y un multiplicador de desviación estándar de 2.0 para calcular la anchura de las Bandas de Bollinger. Además, se introduce un RSI de 14 días como indicador auxiliar, con umbrales de sobrecompra y sobreventa en 70 y 30 respectivamente. La estrategia solo activa señales de trading cuando el precio supera las bandas de Bollinger y el RSI alcanza valores extremos; este mecanismo de doble confirmación mejora la fiabilidad de la estrategia.

Ventajas de la Estrategia

- Combina múltiples indicadores técnicos para proporcionar señales de trading más fiables.

- El uso conjunto del RSI y las Bandas de Bollinger filtra eficazmente las falsas rupturas.

- Alta capacidad de ajuste de parámetros, adaptable a diferentes entornos de mercado.

- Lógica de estrategia clara, fácil de entender e implementar.

- Dispone de un sólido mecanismo de control de riesgos.

- Implementación de código sencilla y eficiente, fácil de mantener y optimizar.

Riesgos de la Estrategia

- En mercados con tendencia, puede cerrar posiciones prematuramente con frecuencia, afectando a los beneficios.

- Una selección inadecuada de parámetros puede provocar que las señales lleguen con retraso.

- En condiciones de mercado muy volátiles, puede generar grandes retrocesos (drawdowns).

- Es necesario considerar el impacto de los costes de transacción en la rentabilidad de la estrategia.

- El rendimiento de la estrategia varía significativamente según el entorno del mercado.

Direcciones de Optimización

- Introducir anchos de banda de Bollinger adaptativos, ajustándolos dinámicamente según la volatilidad del mercado.

- Añadir un filtro de tendencia para reducir la frecuencia de trading en mercados con fuerte tendencia.

- Optimizar los parámetros del RSI, considerando el uso de períodos adaptativos.

- Incorporar mecanismos de stop-loss y take-profit para mejorar la relación riesgo-recompensa.

- Considerar la inclusión de indicadores de volumen para aumentar la fiabilidad de las señales.

- Desarrollar un módulo de optimización de parámetros para lograr un ajuste automático de la estrategia.

Resumen

Esta estrategia construye un sistema sólido de trading de reversión a la media mediante la acción combinada de las Bandas de Bollinger y el RSI. El diseño de la estrategia es razonable, con buena escalabilidad y adaptabilidad. Mediante una optimización y mejora continuas, se puede aumentar aún más la estabilidad y rentabilidad de la estrategia. Se recomienda realizar una validación de backtesting exhaustiva antes de operar en vivo, y ajustar la configuración de parámetros según las características específicas del mercado.

- 1