Estrategia de negociación de fluctuación de tendencia colaborativa de medias móviles múltiples basada en el control de riesgo dinámico ATR

Descripción general

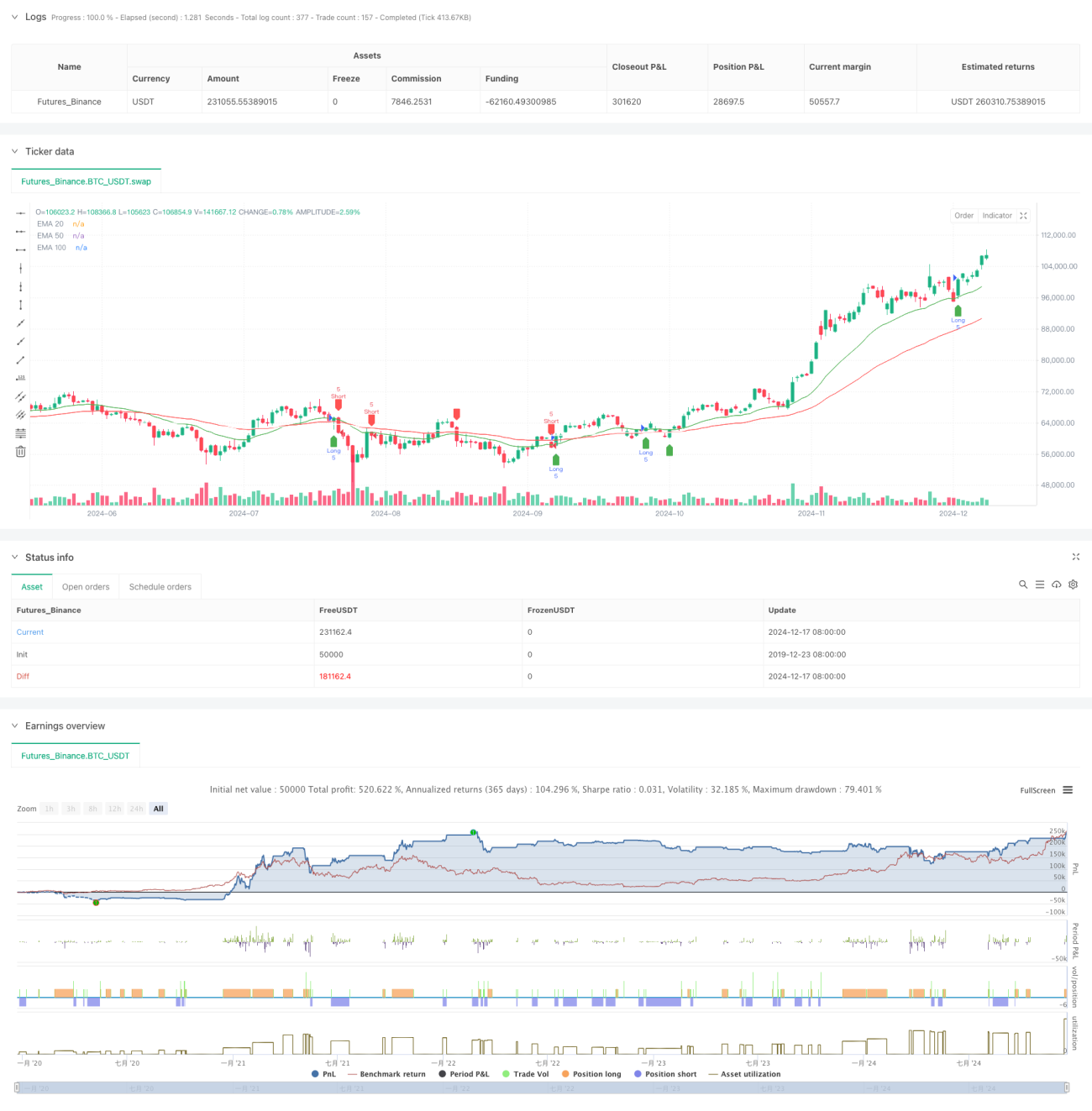

La estrategia es un sistema de comercio de seguimiento de tendencias basado en múltiples medias móviles de índices (EMA) y amplitud de fluctuación real (ATR). La estrategia capta las tendencias del mercado mediante la combinación de tres EMA de 20 ciclos, 50 ciclos y 100 ciclos, y utiliza ATR para la gestión de riesgos y el establecimiento de objetivos de ganancias dinámicos. Este método garantiza tanto la sistematización de las operaciones como el control dinámico del riesgo.

Principio de estrategia

La lógica central de la estrategia se basa en la interacción entre el precio y los múltiples EMA. En concreto:

- La señal de entrada se basa en el cruce del precio con el EMA de 20 ciclos, mientras que se combina con el EMA de 50 ciclos como un filtro de tendencia

- Condición de entrada múltiple: el precio debe estar por encima de un EMA de 20 ciclos y por encima de un EMA de 50 ciclos

- Condiciones de entrada sin cabeza: precios por debajo de 20 ciclos de EMA y por debajo de 50 ciclos de EMA

- Establecimiento de stop loss: basado en el cálculo dinámico de ATR de 14 ciclos, para asegurar que el punto de stop loss se adapte a las fluctuaciones del mercado

- Objetivo de ganancias: con un riesgo-beneficio de 1.5 veces, es decir, con un objetivo de ganancias de 1.5 veces el límite de pérdidas

Ventajas estratégicas

- Verificación de múltiples ciclos de tiempo: reduce efectivamente las señales falsas mediante la combinación de 20/50/100 triple EMA

- Gestión de riesgos dinámica: configuración de stop loss basada en ATR para hacer que los controles de riesgo sean más adaptables al mercado

- Ratio de riesgo-beneficio definido: fijación de una relación de riesgo-beneficio de 1,5 veces, que favorece la estabilidad de los beneficios a largo plazo

- Seguimiento de tendencias combinado con captura de oscilaciones: captura de tendencias generales sin perder oportunidades en bandas de corto plazo

- Señales de negociación visuales: las estrategias ofrecen una interfaz gráfica clara para que los comerciantes puedan entender y ejecutar

Riesgo estratégico

- Riesgo de un mercado convulso: Se pueden generar falsas brechas frecuentes en la fase de ordenamiento horizontal

- Riesgo de deslizamiento: el precio de transacción real puede estar desviado del precio de señal cuando el mercado fluctúa rápidamente

- Riesgo de reversión de la tendencia: una reversión repentina de una tendencia fuerte puede causar grandes pérdidas

- Riesgo de optimización de parámetros: la optimización excesiva puede provocar que la estrategia tenga un rendimiento deficiente en operaciones reales.

Dirección de optimización de la estrategia

- Introducción de indicadores de volumen de negocios: la efectividad de las rupturas de precios puede ser confirmada por el volumen de negocios

- Añadir filtros de intensidad de tendencia: considerar la introducción de indicadores de intensidad de tendencia como el ADX para mejorar la calidad de entrada

- Optimización de la parada de pérdidas: se puede considerar la adopción de la parada de seguimiento para un mejor bloqueo de las ganancias

- Clasificación del entorno de mercado: ajuste de los parámetros de la estrategia según el entorno de mercado

- Introducción de filtros de volatilidad: Suspensión de las operaciones en un entorno de mercado muy volátil.

Resumir

La estrategia, mediante la combinación de un sistema de líneas medias múltiples y un control de viento dinámico ATR, construye un sistema de negociación con características de seguimiento de tendencias y operación de bandas de onda. La estrategia tiene la ventaja de ser sistemática y de ser controlada por el riesgo, pero en la aplicación real se necesita prestar atención a la adaptabilidad al entorno del mercado y optimizar de manera específica según las circunstancias reales.

- 1