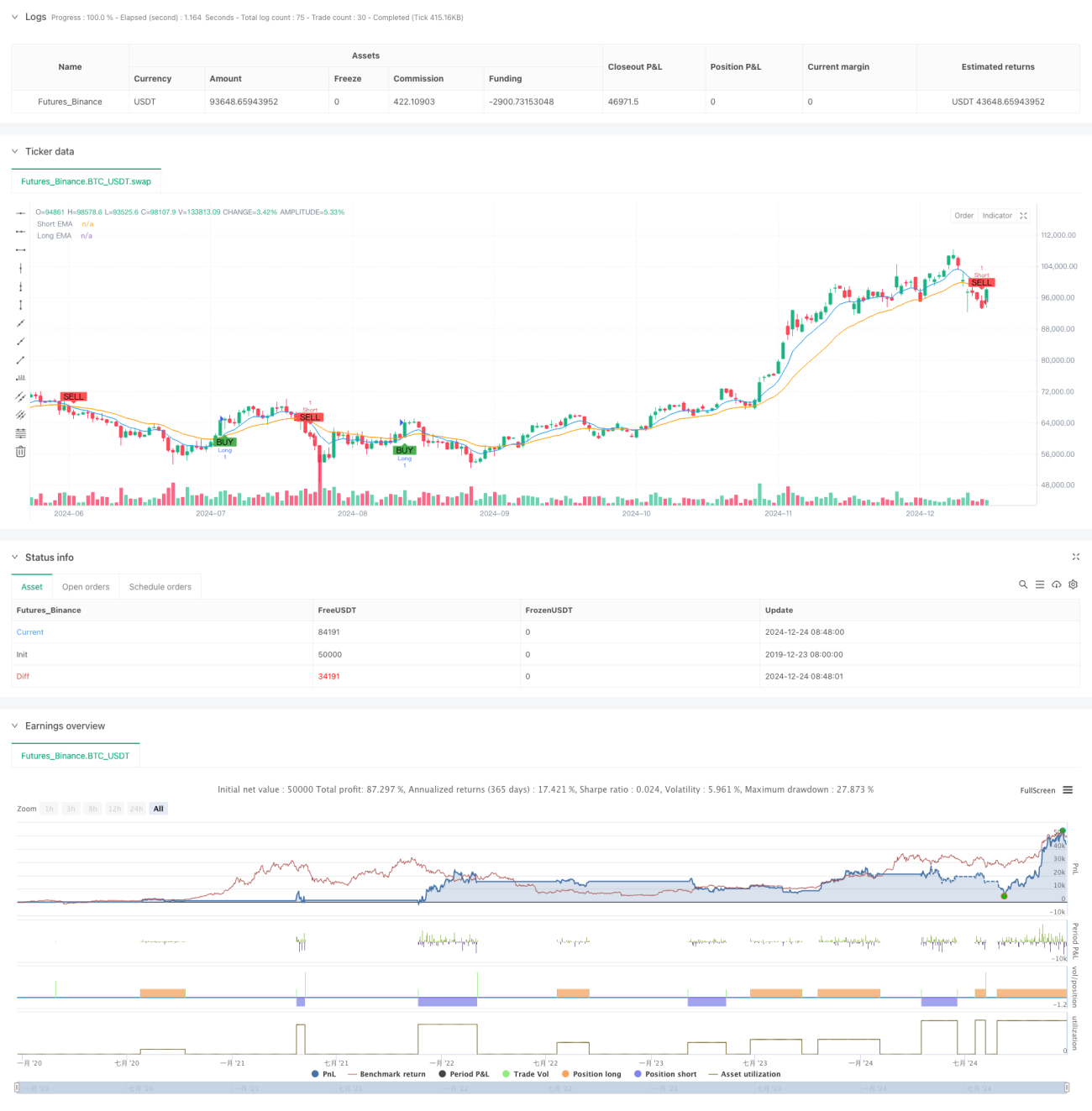

Resumen

Esta es una estrategia de trading de alta frecuencia basada en la combinación de múltiples indicadores técnicos. La estrategia identifica los mejores momentos de entrada en operaciones de corto plazo al combinar señales del mercado provenientes de múltiples dimensiones, como medias móviles exponenciales (EMA), índice de fuerza relativa (RSI), análisis de volumen y reconocimiento de patrones de precios de N períodos. La estrategia emplea un estricto mecanismo de control de riesgos, protegiendo el capital mediante el establecimiento de stops de ganancias y pérdidas.

Principio de la Estrategia

La lógica central de la estrategia es confirmar la dirección de las operaciones mediante la coordinación de señales multidimensionales:

- Usar el cruce de EMA de 8 y 21 períodos para determinar la tendencia direccional a corto plazo.

- Verificar el impulso del mercado a través del RSI de 14 períodos; RSI > 50 confirma impulso alcista, RSI < 50 confirma impulso bajista.

- Comparar el volumen actual con el volumen promedio de 20 períodos para garantizar la actividad del mercado.

- Identificar posibles patrones de reversión comparando los máximos y mínimos de las últimas 5 velas con los de las 10 velas anteriores.

Solo cuando todas las señales anteriores se cumplen simultáneamente, la estrategia emite una señal de trading. Cuando aparece una señal alcista, se abre una posición larga a precio de mercado; cuando aparece una señal bajista, se abre una posición corta a precio de mercado. Al mismo tiempo, se establece un take profit del 1.5% y un stop loss del 0.7% para controlar el riesgo.

Ventajas de la Estrategia

- La verificación cruzada de señales multidimensionales reduce significativamente el impacto de las señales falsas.

- Combina las ventajas del seguimiento de tendencias y el trading de momentum, mejorando la adaptabilidad de la estrategia.

- Mediante la confirmación del volumen, evita operar en períodos de baja actividad del mercado.

- El reconocimiento de patrones de N períodos permite detectar rápidamente señales de reversión del mercado.

- Establece proporciones razonables de take profit y stop loss, controlando eficazmente el riesgo.

- La lógica de la estrategia es clara, lo que facilita la optimización continua y el ajuste de parámetros.

Riesgos de la Estrategia

- En mercados de alta volatilidad, puede activar frecuentemente el stop loss.

- Es sensible a los retrasos en las cotizaciones de los creadores de mercado.

- Las oportunidades en las que se cumplen todos los indicadores simultáneamente son relativamente escasas.

- En mercados laterales, pueden ocurrir stop losses consecutivos.

Medidas de mitigación:

- Ajustar dinámicamente las proporciones de take profit y stop loss según la volatilidad del mercado.

- Se recomienda operar durante períodos de mayor liquidez.

- Optimizar los parámetros para equilibrar la cantidad y calidad de las señales.

- Se sugiere usar un stop loss dinámico (trailing stop) para mejorar la rentabilidad.

Direcciones de Optimización de la Estrategia

- Introducir un mecanismo de ajuste adaptativo de parámetros que permita a la estrategia optimizar automáticamente los parámetros según las condiciones del mercado.

- Agregar un filtro de volatilidad del mercado para pausar las operaciones en entornos de mercado excesivamente volátiles.

- Desarrollar algoritmos más complejos de reconocimiento de patrones de N períodos para mejorar la precisión de las señales de reversión.

- Incorporar un módulo de gestión de capital que ajuste dinámicamente el tamaño de las posiciones según el valor neto de la cuenta.

- Añadir verificación en más marcos temporales para aumentar la fiabilidad de las señales.

Conclusión

Esta estrategia busca oportunidades de trading de alta calidad en operaciones de alta frecuencia mediante la coordinación de múltiples indicadores técnicos. El diseño de la estrategia considera a fondo las características del mercado como tendencia, momentum y volumen, y garantiza la estabilidad a través de un estricto control de riesgos. Aunque existen ciertos espacios de optimización, en general es una estrategia de trading clara en lógica y práctica.

- 1