Sistema de trading de banda de soporte alcista de estrategia de cruce de tendencias con múltiples indicadores

Resumen

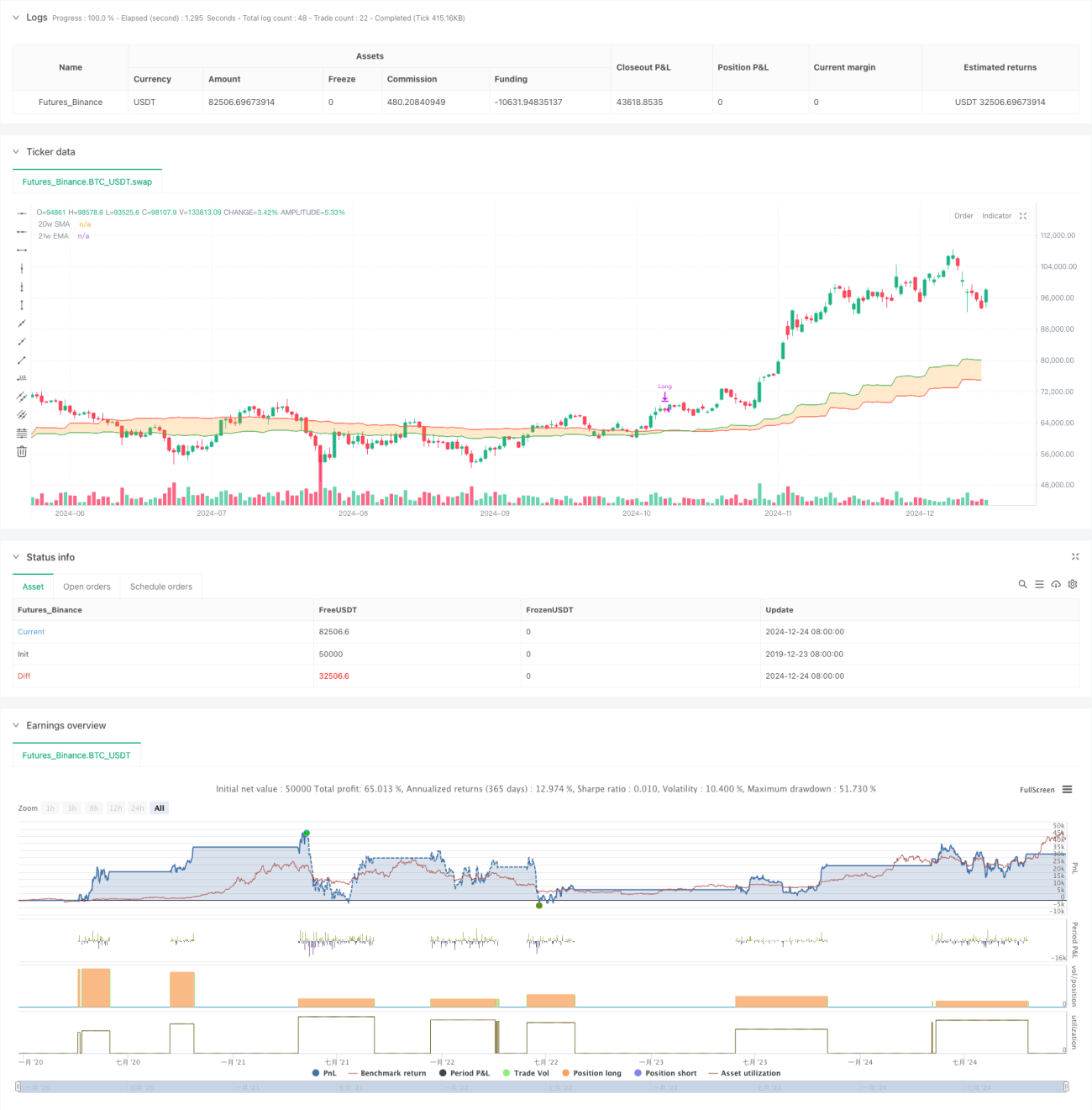

Esta estrategia es un sistema de trading de seguimiento de tendencia basado en la Banda de Soporte del Mercado Alcista (Bull Market Support Band). Utiliza principalmente las señales de cruce entre la media móvil simple (SMA) de 20 semanas y la media móvil exponencial (EMA) de 21 semanas para determinar la dirección de la tendencia del mercado y, de esta forma, tomar decisiones de trading. La estrategia genera una señal de compra (largo) cuando ambas medias móviles se cruzan al alza, y cierra la posición cuando se cruzan a la baja, obteniendo ganancias al capturar oportunidades de tendencia a medio y largo plazo.

Principio de la Estrategia

La lógica central de la estrategia consiste en monitorear la posición relativa de la SMA de 20 semanas y la EMA de 21 semanas para determinar la tendencia del mercado. Cuando la media móvil de corto plazo (SMA de 20 semanas) supera al alza la media móvil de largo plazo (EMA de 21 semanas), indica que el mercado podría estar formando una tendencia alcista, y el sistema abre una posición larga en ese momento. Cuando la media móvil de corto plazo cruza a la baja la media de largo plazo, indica que la tendencia alcista podría estar terminando, y el sistema cierra la posición en ese momento. La estrategia utiliza el método percent_of_equity para la gestión del tamaño de la posición, estableciendo una comisión de trading del 0.1% y un deslizamiento de 3 puntos básicos.

Ventajas de la Estrategia

- Fuerte capacidad de seguimiento de tendencia: Al utilizar cruces de medias móviles en el marco temporal semanal para identificar tendencias, filtra eficazmente el ruido de corto plazo y captura oportunidades de tendencia a medio y largo plazo.

- Control de riesgo razonable: Utiliza medias móviles dinámicas como referencia de stop-loss, lo que permite salir a tiempo cuando el mercado cambia de dirección.

- Configuración de parámetros científica: Los parámetros de 20 y 21 semanas garantizan la estabilidad de las señales sin generar un retraso excesivo.

- Lógica de ejecución clara: Las señales de entrada y salida son inequívocas, sin componentes de juicio subjetivo.

- Gestión de capital flexible: Admite la apertura de posiciones en función del porcentaje del capital de la cuenta, permitiendo ajustar dinámicamente el tamaño de la posición.

Riesgos de la Estrategia

- No adecuada para mercados laterales: En mercados oscilantes o laterales, los cruces frecuentes de medias móviles pueden generar falsas rupturas y provocar pérdidas continuas.

- Impacto significativo del deslizamiento: Las operaciones en marco temporal semanal pueden enfrentar un deslizamiento considerable en la operativa real, lo que afecta el rendimiento de la estrategia.

- Retraso en el momento de entrada: Las señales de cruce de medias móviles son inherentemente retardadas, lo que puede llevar a perder el mejor punto de entrada.

- Control de drawdown insuficiente: Depender únicamente del cruce de medias móviles como señal de stop-loss puede generar grandes drawdowns en períodos de alta volatilidad.

- Requisitos de capital elevados: El trading en marco temporal semanal requiere un capital considerable y una alta capacidad de tolerancia psicológica.

Direcciones de Optimización de la Estrategia

- Añadir indicadores de filtro: Se pueden incorporar indicadores como RSI o MACD para confirmar la tendencia y mejorar la fiabilidad de las señales.

- Optimizar el mecanismo de stop-loss: Combinar con el indicador ATR para establecer un stop-loss dinámico y mejorar la capacidad de control de riesgos.

- Mejorar la gestión del tamaño de la posición: Ajustar dinámicamente el tamaño de la posición según la volatilidad del mercado para lograr una mejor gestión del capital.

- Agregar filtro de tendencia: Introducir un juicio de tendencia a largo plazo, operando solo en la dirección de la tendencia principal.

- Mejorar la ejecución de las operaciones: Optimizar las reglas de trading para reducir el impacto del deslizamiento y aumentar la estabilidad de la estrategia.

Conclusión

La estrategia de trading de la Banda de Soporte del Mercado Alcista es un sistema de seguimiento de tendencia basado en la teoría clásica del análisis técnico. Al capturar oportunidades de tendencia a medio y largo plazo mediante cruces de medias móviles semanales, se caracteriza por tener una lógica clara y un riesgo controlable. Sin embargo, la estrategia tiene un rendimiento deficiente en mercados laterales y presenta cierto retraso. Mediante la incorporación de indicadores auxiliares, la optimización del mecanismo de stop-loss y la mejora de la gestión del capital, la estrategia cuenta con un amplio margen de mejora. Es adecuada para inversores con un capital considerable y una alta tolerancia al riesgo.

- 1