Estrategia de trading dinámica adaptativa basada en rendimientos logarítmicos normalizados

Resumen

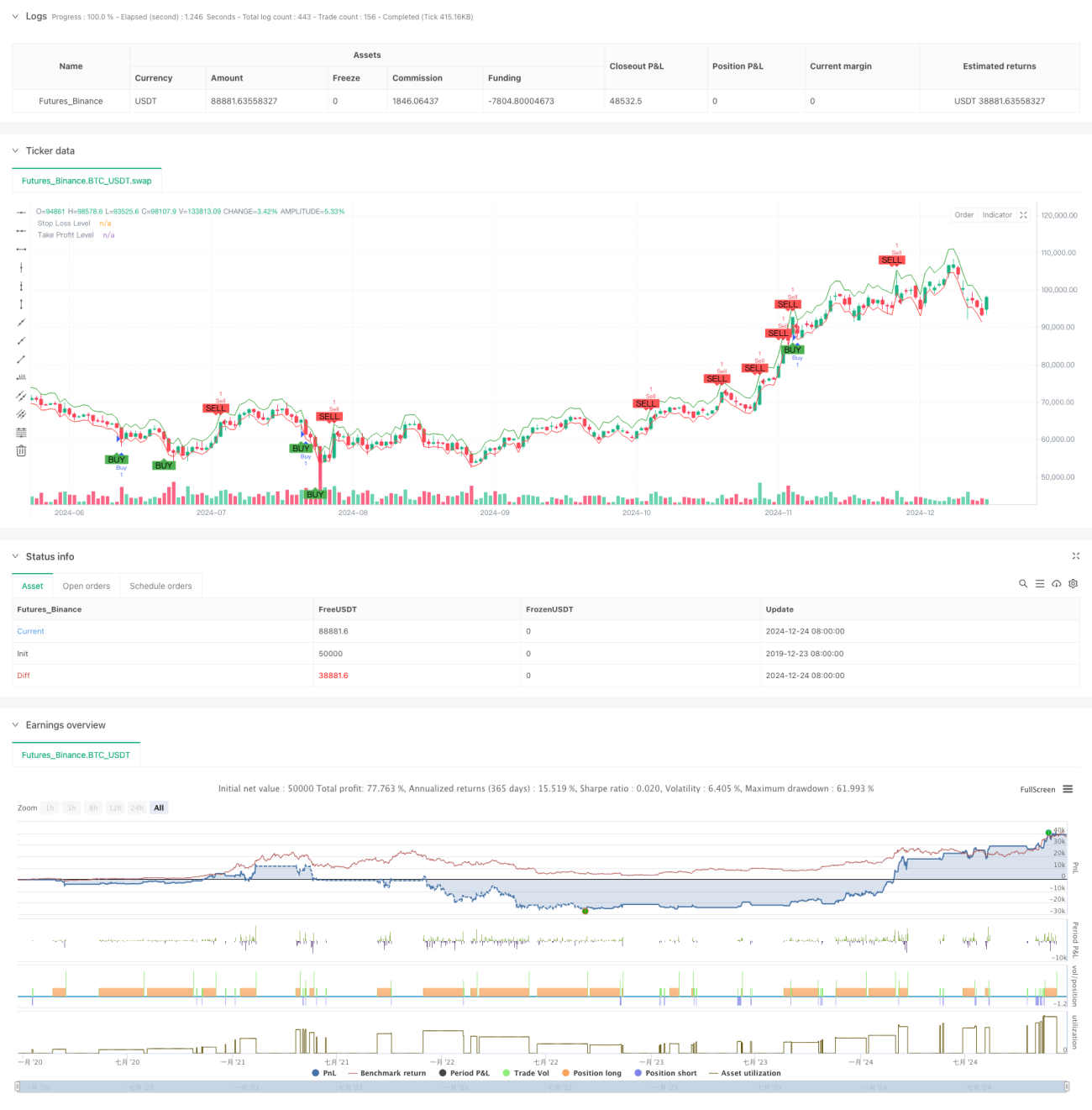

Este sistema es un sistema de trading adaptativo basado en el índice Shiryaev-Zhou (SZI). Identifica condiciones de sobrecompra y sobreventa del mercado calculando una puntuación normalizada de los rendimientos logarítmicos, capturando así oportunidades de reversión a la media de los precios. La estrategia combina stops dinámicos y objetivos de ganancias para lograr un control preciso del riesgo.

Principio de la estrategia

El núcleo de la estrategia consiste en construir un indicador normalizado a partir de las características estadísticas móviles de los rendimientos logarítmicos. Los pasos específicos son los siguientes:

- Calcular los rendimientos logarítmicos para normalizar las tasas de rendimiento.

- Utilizar una ventana de 50 periodos para calcular la media móvil y la desviación estándar.

- Construir el indicador SZI: (rendimiento logarítmico - media móvil) / desviación estándar móvil.

- Generar señal de compra cuando el SZI sea inferior a -2.0, y señal de venta cuando sea superior a 2.0.

- Establecer un stop loss del 2% y un take profit del 4% basados en el precio de entrada.

Ventajas de la estrategia

- Base teórica sólida: basada en la hipótesis de distribución log-normal, con buen respaldo estadístico.

- Alta adaptabilidad: mediante el cálculo con ventana móvil, se adapta a los cambios en las características de volatilidad del mercado.

- Control de riesgos completo: utiliza una estrategia de stop loss porcentual para un control preciso del riesgo en cada operación.

- Visualización amigable: marca claramente las señales de trading y los niveles de control de riesgo en el gráfico.

Riesgos de la estrategia

- Sensibilidad a parámetros: la elección de la longitud de la ventana móvil y los umbrales afecta significativamente el rendimiento de la estrategia.

- Dependencia del entorno del mercado: en mercados con tendencia, pueden generarse señales falsas frecuentes.

- Impacto del deslizamiento: en periodos de alta volatilidad, el precio de ejecución real puede desviarse significativamente del nivel ideal.

- Retraso computacional: el cálculo en tiempo real de indicadores estadísticos puede generar cierto rezago en las señales.

Direcciones de optimización de la estrategia

- Umbrales dinámicos: se puede considerar ajustar dinámicamente los umbrales de señal según la volatilidad del mercado.

- Múltiples marcos temporales: introducir un mecanismo de confirmación de señales en varios períodos de tiempo.

- Filtro de volatilidad: pausar el trading o ajustar las posiciones durante periodos de volatilidad extrema.

- Confirmación de señales: agregar indicadores auxiliares como volumen y momentum para confirmar las señales.

- Gestión de posición: implementar una gestión dinámica de posición basada en la volatilidad.

Resumen

Esta es una estrategia de trading cuantitativa basada en una sólida base estadística, que captura oportunidades de fluctuación de precios mediante rendimientos logarítmicos normalizados. La principal ventaja de la estrategia radica en su adaptabilidad y su completo control de riesgos, aunque aún hay espacio para optimizar en la selección de parámetros y la adaptabilidad al entorno del mercado. Mediante la introducción de umbrales dinámicos y mecanismos de confirmación de señales multidimensionales, se espera mejorar aún más la estabilidad y confiabilidad de la estrategia.

- 1