Estrategia de trading dinámica que combina múltiples cruces de medias móviles con indicadores de oscilación y soporte y resistencia

Resumen

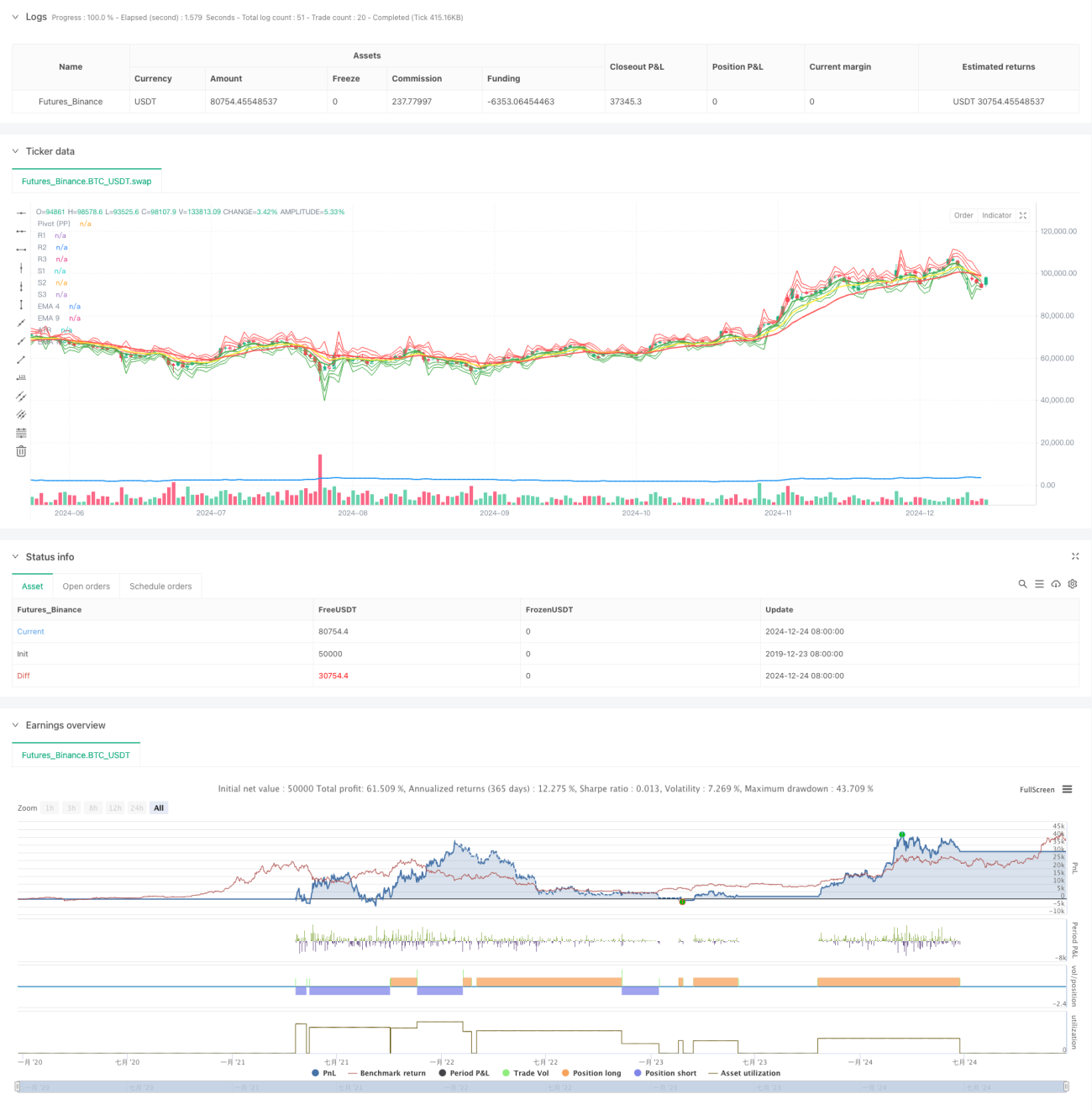

Esta estrategia es un sistema de trading integral que combina múltiples cruces de medias móviles exponenciales (EMA), el rango verdadero medio (ATR) y puntos pivote de soporte y resistencia (Pivot Points). La estrategia utiliza las señales de cruce de la EMA de corto plazo sobre las EMA de medio y largo plazo, junto con el rango de volatilidad ATR y niveles de precio clave, para capturar puntos de inflexión de tendencia en el mercado, logrando una sincronización precisa de las operaciones.

Principios de la Estrategia

La estrategia se basa principalmente en el análisis técnico de tres dimensiones:

- Identificación de tendencia: Utiliza EMA triples de períodos 4, 9 y 18. Se confirma la dirección de la tendencia mediante cruces en la misma dirección de la EMA de corto plazo (período 4) sobre las EMA de medio plazo (período 9) y largo plazo (período 18).

- Rango de volatilidad: Incorpora el indicador ATR de 14 períodos para cuantificar la volatilidad del mercado y establecer umbrales dinámicos de negociación.

- Soporte y resistencia de precios: A través del sistema de cálculo de puntos pivote diarios (PPSignal), se establecen 7 niveles de precio clave (PP, R1-R3, S1-S3) que sirven como referencia para las operaciones.

Las reglas de trading son claras:

- Condición de compra (largo): EMA4 cruza por encima de EMA9 y EMA18, y el precio de cierre supera EMA9 por una distancia ATR.

- Condición de venta (corto): EMA4 cruza por debajo de EMA9 y EMA18, y el precio de cierre supera EMA9 por una distancia ATR por debajo.

- Stop loss: Seguimiento dinámico del nivel de EMA4.

Ventajas de la Estrategia

- Análisis multidimensional: Combina tendencia, volatilidad y estructura de precios para mejorar la fiabilidad de las señales.

- Adaptabilidad dinámica: Mediante ATR y niveles de soporte/resistencia dinámicos, la estrategia puede adaptarse a diferentes entornos de mercado.

- Control de riesgos completo: Utiliza un mecanismo de stop loss dinámico que permite asegurar ganancias a tiempo y controlar el riesgo.

- Confirmación suficiente de señales: Se requiere la confluencia de múltiples indicadores técnicos para activar una operación, reduciendo el riesgo de falsas rupturas.

Riesgos de la Estrategia

- Riesgo en mercado lateral: Durante fases de consolidación, se pueden generar señales falsas por cruces frecuentes.

- Riesgo de retraso: Las medias móviles tienen inherentemente un rezago, lo que puede hacer que se pierda el momento óptimo de entrada.

- Riesgo de gap: Los saltos intradiarios pueden hacer que el nivel de stop loss deje de ser efectivo.

- Sensibilidad de parámetros: Diferentes combinaciones de períodos pueden producir resultados significativamente distintos.

Direcciones de Optimización

- Incorporar indicador de volumen: Añadir verificación de volumen al confirmar las señales de cruce.

- Optimización dinámica de parámetros: Ajustar de forma adaptativa los períodos de la EMA según la volatilidad del mercado.

- Mejorar el mecanismo de stop loss: Considerar un trailing stop basado en ATR.

- Filtro de entorno de mercado: Agregar un indicador de fuerza de tendencia para operar solo durante tendencias fuertes.

- Filtro de tiempo: Establecer los mejores horarios de negociación según las características de los distintos períodos.

Resumen

Esta estrategia construye un sistema de trading relativamente completo mediante la coordinación de múltiples indicadores técnicos. Su principal ventaja radica en el mecanismo de confirmación de señales multidimensional y el sólido sistema de control de riesgos. Sin embargo, aún requiere que el trader ajuste los parámetros y mejore el sistema según el entorno de mercado específico. A través de las direcciones de optimización sugeridas, es posible mejorar aún más la estabilidad y fiabilidad de la estrategia.

- 1