Estrategia de cruce de media móvil exponencial dinámica de múltiples períodos y sistema de optimización de retrocesos

Resumen

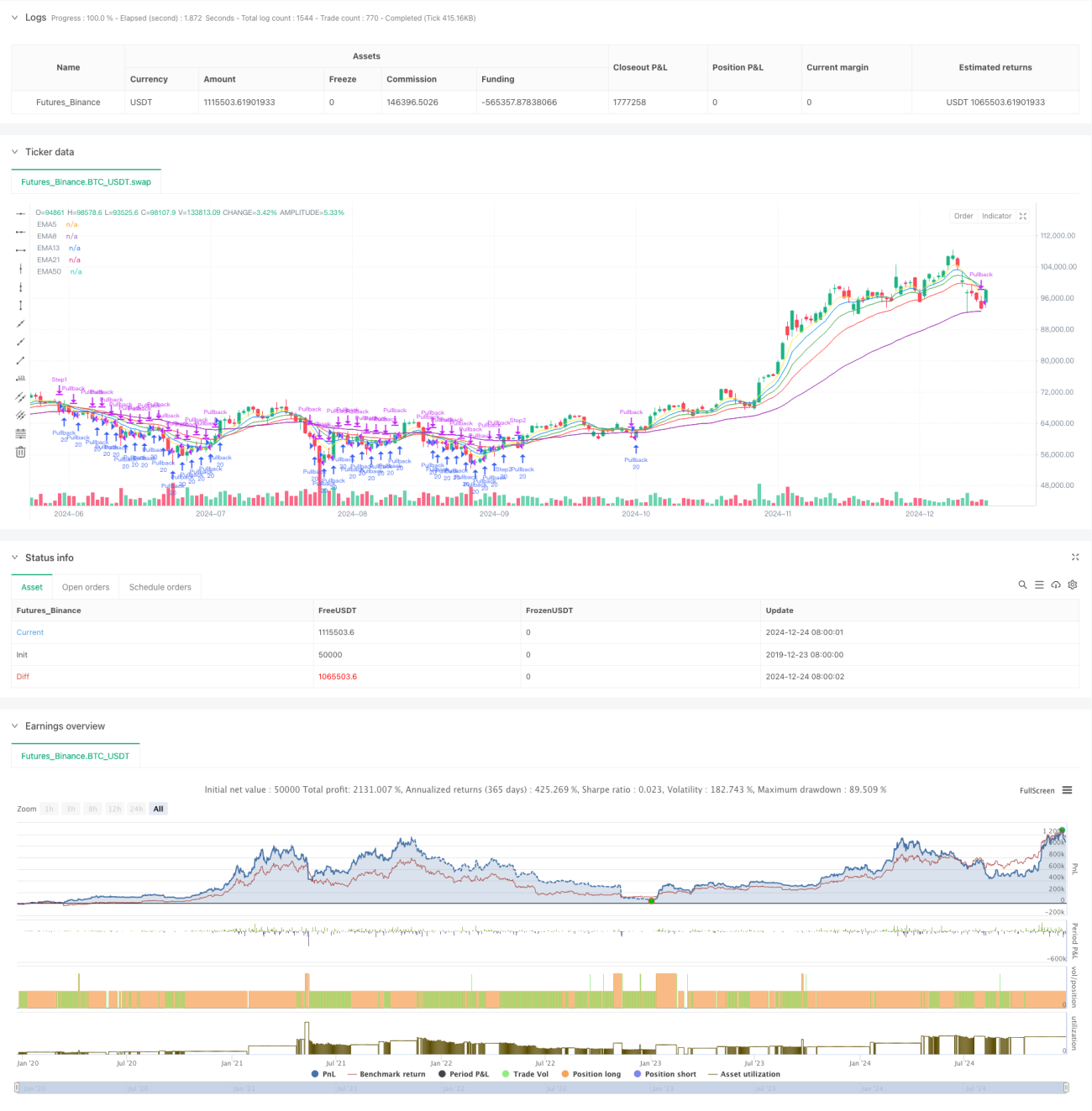

Esta estrategia es un sistema de trading cuantitativo basado en el cruce de múltiples medias móviles exponenciales (EMA) y la optimización de retrocesos. Utiliza cinco medias móviles (EMA5, EMA8, EMA13, EMA21 y EMA50). Al observar las relaciones de cruce entre medias móviles de diferentes períodos y la posición del precio respecto a las medias, se logra una construcción de posiciones por lotes y un cierre dinámico. La estrategia emplea un sistema de gestión de capital, dividiendo las posiciones en proporciones como 20%, 40%, etc., y establece o reduce posiciones gradualmente según diferentes señales del mercado.

Principio de la Estrategia

La lógica central de la estrategia incluye tres condiciones principales de entrada y dos condiciones de salida:

- Señales de entrada: cuando EMA5 cruza por encima de EMA8, se abre una posición del 20%; cuando EMA5 cruza por encima de EMA13, se añade un 20%; cuando EMA8 cruza por encima de EMA21, se añade un 40%.

- Sistema de optimización de retrocesos: cuando el precio toca EMA50, se abre una posición del 20%; cuando el precio vuelve a romper EMA50, se añade un 20%.

- Señales de salida: cuando EMA5 cruza por debajo de EMA13, se cierra el 50% de la posición; cuando EMA8 cruza por debajo de EMA21, se cierra toda la posición.

- Control de riesgos: cuando el precio, EMA5 y EMA8 están todos por debajo de EMA50, se liquidan todas las posiciones inmediatamente.

Ventajas de la Estrategia

- Mecanismo de confirmación múltiple: el cruce de múltiples medias móviles proporciona señales de trading más fiables.

- Gestión dinámica de posiciones: se utilizan diferentes proporciones de posición según la intensidad de la señal, controlando eficazmente el riesgo.

- Diseño de optimización de retrocesos: se aprovecha EMA50 como soporte para comprar en retrocesos, mejorando la precisión de las entradas.

- Mecanismo de cierre flexible: se adopta una estrategia de cierre escalonado, reteniendo ganancias mientras se controlan los descensos.

- Control de riesgos completo: se establecen condiciones claras de stop-loss para evitar pérdidas por fuertes caídas.

Riesgos de la Estrategia

- Retraso de las medias móviles: las medias móviles tienen inherentemente un retraso, lo que puede provocar demoras en las señales.

- Riesgo en mercados oscilantes: en mercados laterales pueden generarse falsas rupturas frecuentes.

- Riesgo de sobreoperación: múltiples condiciones de entrada pueden provocar un exceso de operaciones.

- Costes de ejecución: las operaciones frecuentes pueden generar comisiones elevadas.

- Riesgo sistémico: en mercados muy volátiles, puede no haber tiempo suficiente para cerrar posiciones.

Direcciones de Optimización

- Introducir un filtro de tendencia: se pueden añadir indicadores de tendencia como ADX para ejecutar operaciones solo en tendencias fuertes.

- Optimizar la gestión de posiciones: se puede ajustar dinámicamente el tamaño de la posición según la volatilidad.

- Incorporar reconocimiento de patrones de precios: combinar formaciones de velas para mejorar la precisión de las entradas.

- Mejorar el mecanismo de take-profit: se pueden establecer líneas de take-profit dinámicas para asegurar mejor las ganancias.

- Agregar indicadores de sentimiento del mercado: introducir indicadores como RSI para filtrar el estado del mercado.

Conclusión

Esta estrategia construye un sistema de trading relativamente completo mediante el cruce de múltiples medias móviles y un sistema de optimización de retrocesos. Su fortaleza radica en el mecanismo de confirmación múltiple y la gestión flexible de posiciones, pero tiene defectos inherentes como el retraso de las medias móviles. Mediante la introducción de filtros de tendencia y otros métodos de optimización, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia. La estrategia es adecuada para aplicarse en mercados con tendencias claras, y los operadores deben ajustar los parámetros según las condiciones reales del mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Strategy with Price & EMA5 & EMA8 < EMA50 Condition", overlay=true, margin_long=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

// ==============================- 1