Resumen

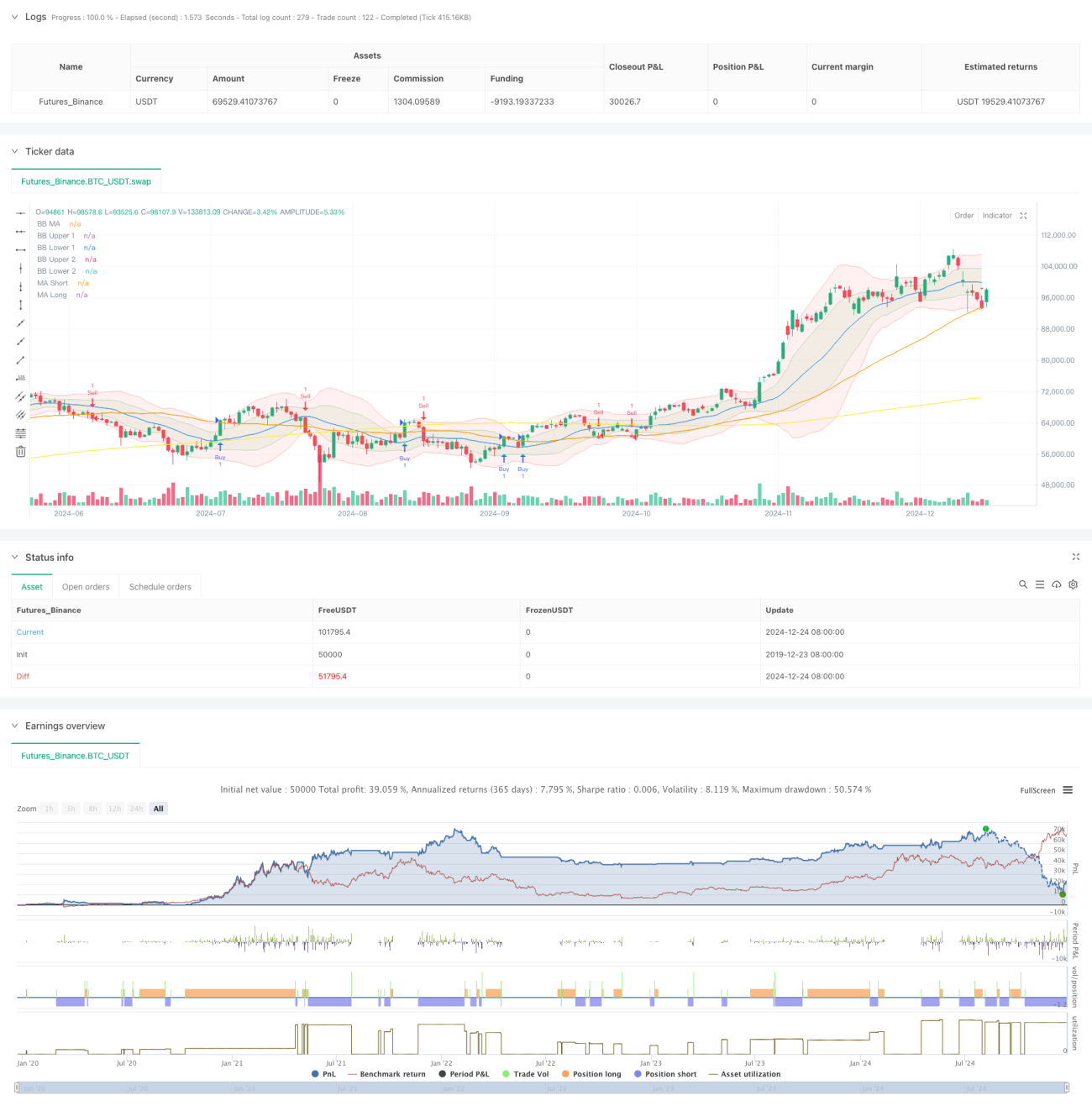

Esta estrategia es un sistema de trading de múltiples indicadores que combina Bandas de Bollinger, el Índice de Canal de Mercancías de Woodies (Woodies CCI), medias móviles (MA) y el indicador de Volumen en Balance (OBV). La estrategia utiliza las Bandas de Bollinger para proporcionar el rango de volatilidad del mercado, filtra las señales de trading con el indicador CCI, y combina el sistema de medias móviles y la confirmación de volumen para operar cuando la tendencia del mercado es clara. Además, utiliza el ATR para establecer dinámicamente los niveles de take profit y stop loss, controlando eficazmente el riesgo.

Principio de la estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- Utiliza dos Bandas de Bollinger de desviación estándar (1 y 2 veces) para construir un canal de volatilidad de precios, proporcionando una referencia del rango de fluctuación del mercado.

- Emplea indicadores CCI de periodos 6 y 14 como filtros de señal, requiriendo que ambos periodos confirmen la misma dirección.

- Combina medias móviles de 50 y 200 periodos para determinar la tendencia del mercado, generando señales iniciales de trading en los cruces de medias.

- Confirma la tendencia del volumen a través del suavizado de 10 periodos del indicador OBV.

- Utiliza el ATR de 14 periodos para establecer dinámicamente el take profit y stop loss: para posiciones largas, el take profit es 2 veces el ATR y el stop loss es 1 vez el ATR; para posiciones cortas, es al revés.

Ventajas de la estrategia

- La validación cruzada de múltiples indicadores reduce en gran medida la probabilidad de señales falsas.

- La combinación de Bandas de Bollinger y CCI proporciona un juicio preciso de la volatilidad del mercado.

- El sistema de medias móviles de largo y corto plazo captura eficazmente las grandes tendencias.

- La confirmación del volumen con OBV aumenta la fiabilidad de las señales.

- Los niveles dinámicos de take profit y stop loss se adaptan a diferentes condiciones del mercado.

- Las señales de trading son claras, los criterios de ejecución son estándar y fáciles de implementar cuantitativamente.

Riesgos de la estrategia

- El uso de múltiples indicadores puede provocar un retraso en las señales, perdiendo el momento óptimo de entrada.

- En mercados laterales, puede activar con frecuencia el stop loss.

- La optimización de parámetros conlleva el riesgo de sobreajuste.

- Durante periodos de volatilidad extrema, el stop loss podría no ejecutarse a tiempo.

Medidas de mitigación:

- Ajustar dinámicamente los parámetros de los indicadores según los diferentes ciclos del mercado.

- Monitorear el drawdown en tiempo real y controlar el tamaño de la posición.

- Verificar periódicamente la validez de los parámetros.

- Establecer un límite máximo de pérdidas.

Direcciones de optimización de la estrategia

- Introducir un indicador de volatilidad del mercado para ajustar el tamaño de la posición durante periodos de alta volatilidad.

- Añadir un filtro de fuerza de tendencia para evitar operar en mercados laterales.

- Optimizar la selección del periodo del CCI para mejorar la sensibilidad de las señales.

- Mejorar el mecanismo de take profit y stop loss, por ejemplo, considerando take profit parcial.

- Incorporar un mecanismo de alerta ante anomalías de volumen.

Conclusión

Esta es una estrategia completa basada en una combinación de indicadores técnicos, que mejora la precisión de las operaciones mediante la confirmación de múltiples señales. El diseño de la estrategia es razonable, el control de riesgos es adecuado y tiene un buen valor práctico para la aplicación real. Se recomienda probarla en cuentas reales con posiciones conservadoras y optimizar los parámetros continuamente según las condiciones del mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(shorttitle="BB Debug + Woodies CCI Filter", title="Debug Buy/Sell Signals with Woodies CCI Filter", overlay=true)

// Input Parameters- 1