Resumen

Esta estrategia es un sistema de trading cuantitativo basado en el indicador de Bandas de Bollinger, que captura las tendencias del mercado mediante señales de ruptura de rangos dinámicos. La estrategia utiliza un canal de desviación estándar como indicador central, combinado con un sistema de gestión de capital, para lograr un ajuste dinámico de toda la posición. El diseño general se centra en el control de riesgos y busca obtener rendimientos estables.

Principio de la estrategia

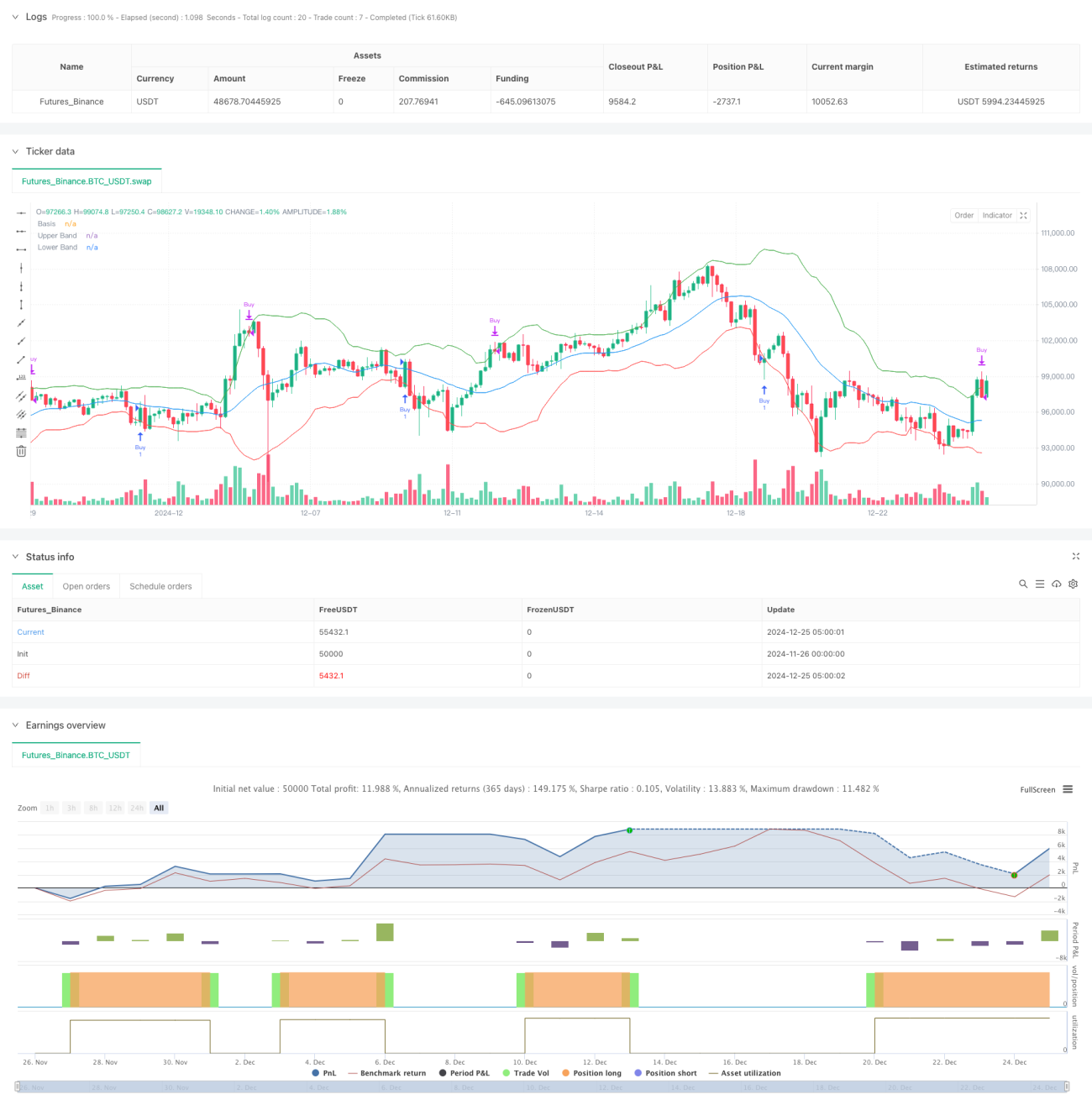

La estrategia toma una media móvil de 20 períodos como eje central, con 2 desviaciones estándar por encima y por debajo para formar un canal dinámico. Cuando el precio rompe la banda inferior, se considera una señal de sobreventa y el sistema compra toda la posición; cuando el precio rompe la banda superior, se considera una señal de sobrecompra y el sistema vende toda la posición. La volatilidad se mide mediante la desviación estándar, lo que garantiza la adaptabilidad dinámica de las señales de trading. Al mismo tiempo, la estrategia integra un sistema de gestión de capital que ajusta automáticamente el tamaño de la posición según el patrimonio de la cuenta. Además, la estrategia incluye una interfaz de trading automatizada que permite su ejecución automática a través de WebHook con el exchange.

Ventajas de la estrategia

- Gran adaptabilidad dinámica: Las Bandas de Bollinger se calculan en función de la desviación estándar, lo que les permite ajustar automáticamente el rango de trading según la volatilidad del mercado, adaptándose a diferentes entornos de mercado.

- Gestión de riesgos completa: Utiliza una gestión de posición basada en porcentajes, que ajusta dinámicamente el tamaño de la operación según el patrimonio de la cuenta, controlando eficazmente el riesgo.

- Alto grado de automatización: Integra la API del exchange, lo que permite la ejecución automática de señales y reduce la intervención humana.

- Lógica de estrategia clara: Las señales de trading se determinan mediante el cruce del precio con las Bandas de Bollinger, con criterios de juicio claros.

- Eficiencia de cálculo sobresaliente: El cálculo de los indicadores centrales es simple, adecuado para entornos de trading de alta frecuencia.

Riesgos de la estrategia

- Desfavorable en mercados laterales: En mercados laterales o de consolidación, es fácil generar señales falsas, lo que provoca operaciones frecuentes.

- Retraso en tendencias: La media móvil es inherentemente un indicador rezagado, por lo que en movimientos bruscos puede perderse el mejor momento de entrada.

- Eficiencia de capital: El método de operar con toda la posición puede llevar a una utilización excesiva del capital, aumentando el riesgo.

- Dependencia técnica: La ejecución automatizada depende de la estabilidad de la red y la API, lo que conlleva riesgos técnicos.

Direcciones de optimización de la estrategia

- Filtrado de señales: Se recomienda introducir indicadores de confirmación de tendencia, como MACD o RSI, para reducir señales falsas.

- Gestión de posición: Se puede adoptar un esquema de construcción de posición progresiva para evitar el riesgo de operar con toda la posición de una sola vez.

- Optimización de stop-loss: Agregar un mecanismo de trailing stop para mejorar la capacidad de obtener ganancias.

- Optimización de parámetros: Se recomienda optimizar los parámetros de las Bandas de Bollinger mediante backtesting para mejorar la estabilidad de la estrategia.

- Adaptación al mercado: Se puede agregar un módulo de juicio del estado del mercado para utilizar diferentes parámetros en distintos entornos de mercado.

Resumen

Esta estrategia construye un sistema completo de trading cuantitativo utilizando el indicador técnico de Bandas de Bollinger. Combinada con gestión de capital y ejecución automatizada, tiene una gran aplicabilidad práctica. Aunque tiene ciertas limitaciones, mediante las direcciones de optimización sugeridas se puede mejorar aún más la estabilidad y rentabilidad de la estrategia. Es adecuada para entornos de mercado con alta volatilidad y tiene valor de referencia para inversores que buscan rendimientos estables.

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-25 08:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands Strategy", overlay=true, initial_capital=86, default_qty_type=strategy.percent_of_equity)

// Parameter für die Bollinger-Bänder- 1