Resumen

Esta estrategia es un sistema de trading automatizado basado en señales de cruce de medias móviles, que optimiza el rendimiento mediante una relación fija de riesgo-recompensa. La estrategia utiliza el cruce de una media móvil rápida (MA rápida) y una media móvil lenta (MA lenta) para determinar la dirección de la tendencia del mercado, combinado con niveles predefinidos de stop-loss y objetivo de ganancias para gestionar el riesgo de la posición.

Principio de la Estrategia

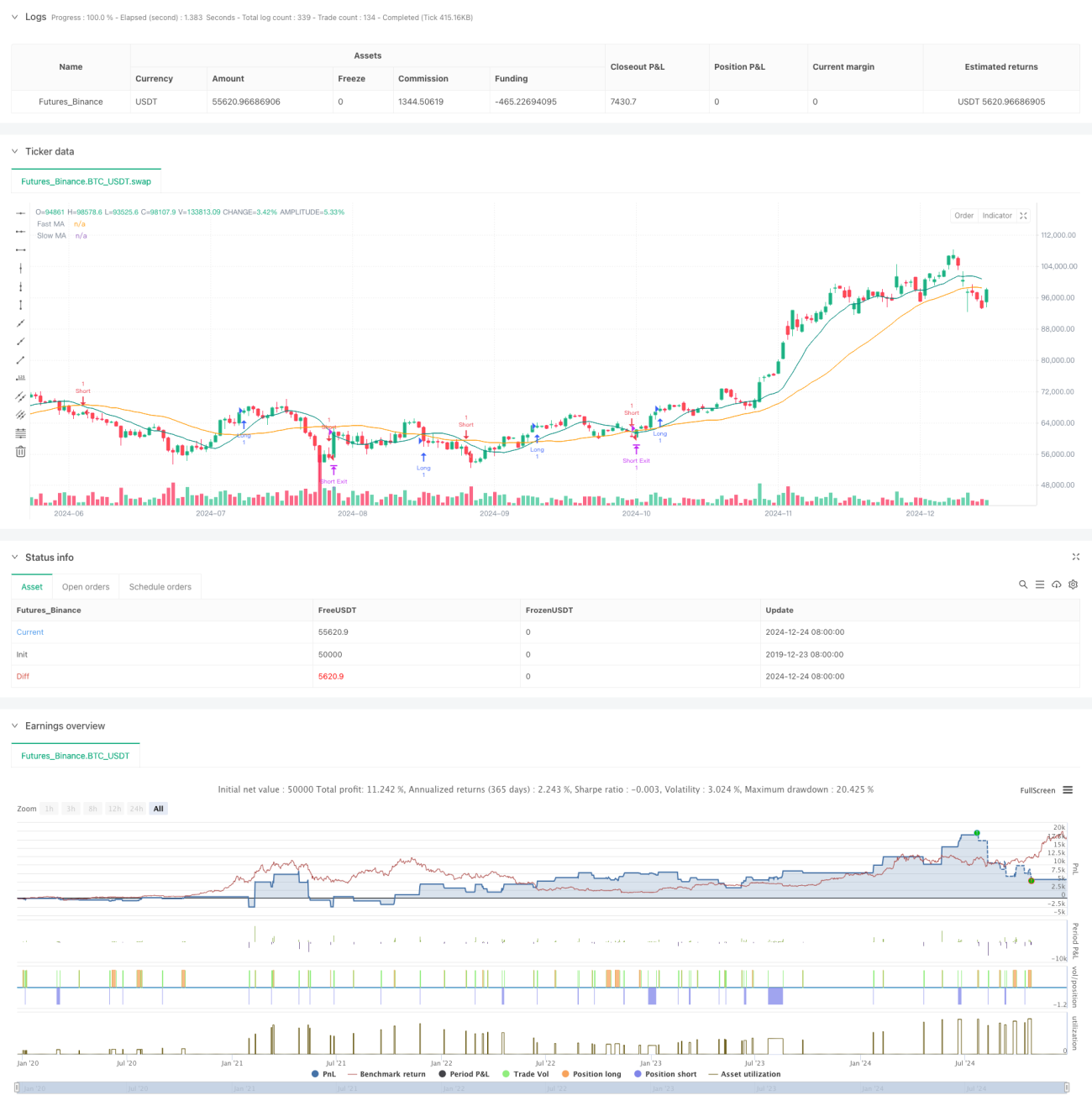

La lógica central de la estrategia se basa en las señales de cruce generadas por dos medias móviles de diferentes períodos (10 períodos y 30 períodos). Cuando la media rápida cruza por encima de la media lenta, el sistema genera una señal de compra (largo); cuando la media rápida cruza por debajo de la media lenta, el sistema genera una señal de venta (corto). Después de abrir cada operación, el sistema calcula automáticamente el nivel de stop-loss basado en un porcentaje de stop predefinido del 2%, y establece el objetivo de ganancias según una relación riesgo-recompensa de 2.5 veces. Este enfoque asegura que cada operación tenga características de riesgo-recompensa fijas.

Ventajas de la Estrategia

- Gestión de riesgos sistematizada: Mediante un porcentaje fijo de stop-loss y una relación riesgo-recompensa, se logra una gestión de capital normalizada.

- Mecanismo de trading objetivo: Basado en señales de cruce de medias móviles, se evitan sesgos derivados del juicio subjetivo.

- Alta ajustabilidad de parámetros: El porcentaje de stop-loss, la relación riesgo-recompensa y otros parámetros clave pueden ajustarse de manera flexible según las condiciones del mercado.

- Alto nivel de automatización: Desde la generación de señales hasta la gestión de posiciones, todo está automatizado, reduciendo errores de operación manual.

Riesgos de la Estrategia

- Riesgo de mercado lateral: En mercados laterales o de rango, las señales de cruce de medias móviles pueden generar frecuentes falsas rupturas.

- Riesgo de deslizamiento: En mercados rápidos, el precio de ejecución real puede desviarse significativamente del precio de la señal.

- Riesgo de stop-loss fijo: Un único porcentaje de stop-loss puede no ser adecuado para todas las condiciones del mercado.

- Costos de comisiones: El trading frecuente puede generar costos de transacción elevados.

Direcciones de Optimización de la Estrategia

- Introducir un filtro de tendencia: Se puede agregar una media móvil de mayor período u otros indicadores de tendencia para filtrar señales falsas.

- Mecanismo de stop-loss dinámico: Ajustar el porcentaje de stop-loss según la volatilidad del mercado para mejorar la adaptabilidad de la estrategia.

- Agregar confirmación de volumen: Combinar indicadores de volumen para verificar la validez de las rupturas.

- Optimizar el momento de apertura: Se puede esperar un retroceso después del cruce de medias móviles antes de entrar, mejorando la eficiencia del precio de entrada.

Resumen

Esta estrategia construye un sistema de trading completo combinando métodos clásicos de análisis técnico y conceptos modernos de gestión de riesgos. Aunque tiene ciertas limitaciones, mediante una optimización y mejora continuas, la estrategia tiene el potencial de mantener un rendimiento estable en diferentes condiciones del mercado. La clave está en ajustar constantemente la configuración de parámetros según los resultados reales del trading, para encontrar la configuración más adecuada para el entorno de mercado actual.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL 15m 2.5 R:R Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

//---------------------------------------------------- 1