Estrategia cuantitativa de tendencia basada en el cruce de las bandas de Bollinger en la nube y medias móviles dobles

Resumen

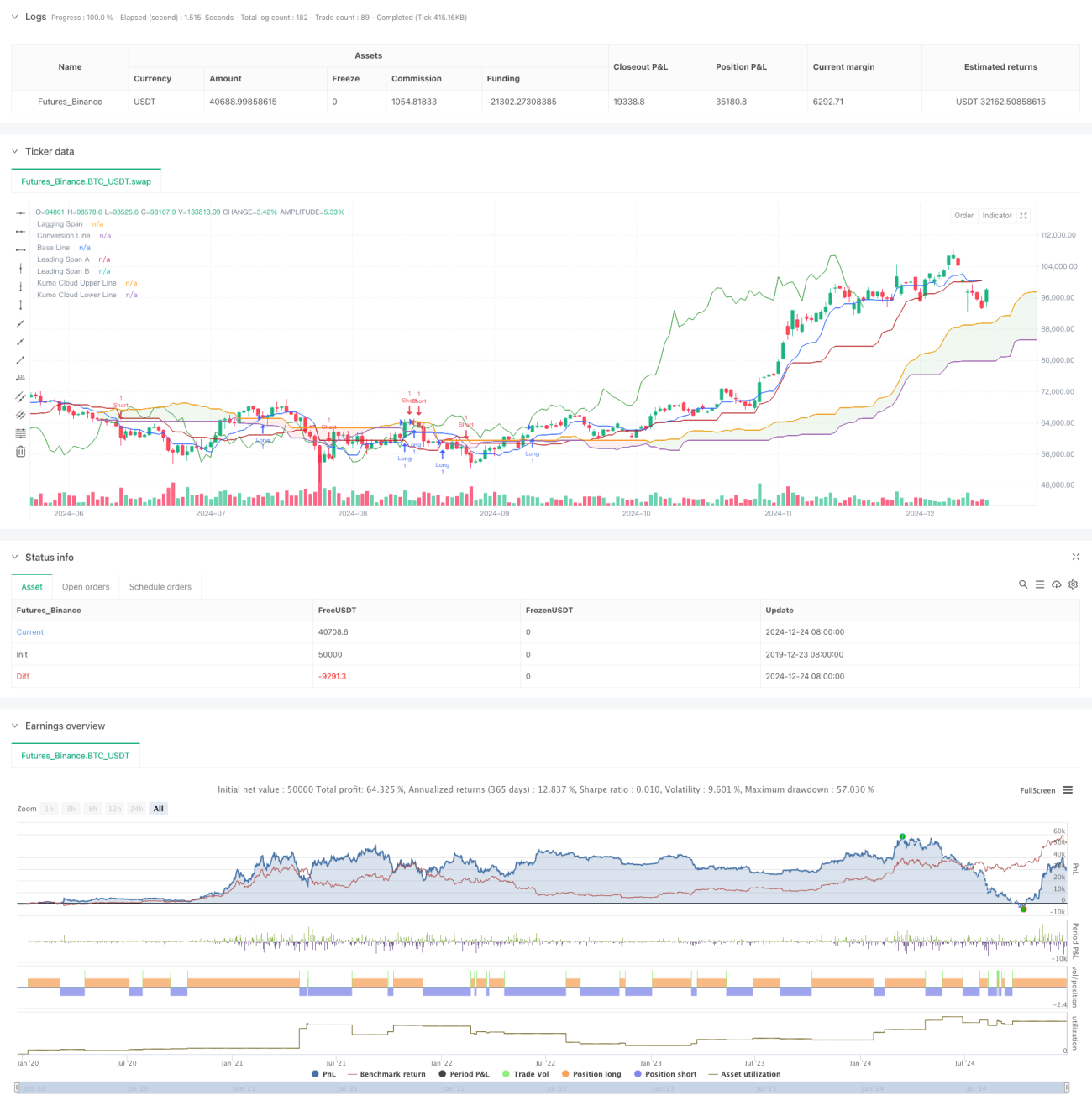

Esta estrategia es un sistema de trading cuantitativo basado en la Nube Ichimoku (Ichimoku Cloud). Utiliza principalmente las señales de cruce entre la Línea de Adelanto A (Leading Span A) y la Línea de Adelanto B (Leading Span B) para determinar la dirección de la tendencia del mercado y generar señales de trading. La estrategia emplea un método dinámico de evaluación del rango de precios, combinado con el principio de cálculo del Canal Donchian (Donchian Channel), lo que permite capturar eficazmente los puntos de inflexión de las tendencias del mercado.

Principio de la Estrategia

La lógica central de la estrategia se basa en los siguientes componentes clave:

- Línea de Conversión (Conversion Line): Utiliza la mediana del Canal Donchian de 9 períodos como un indicador de reacción rápida.

- Línea Base (Base Line): Emplea la mediana del Canal Donchian de 26 períodos como un indicador de tendencia a medio plazo.

- Línea de Adelanto A (Leading Span A): Calculada a partir del promedio de la Línea de Conversión y la Línea Base.

- Línea de Adelanto B (Leading Span B): Utiliza la mediana del Canal Donchian de 52 períodos como un indicador de tendencia a largo plazo.

- Línea de Retraso (Lagging Span): Desplaza el precio de cierre hacia atrás 26 períodos.

Las condiciones de activación de las señales de trading son las siguientes:

- Señal de compra (largo): Cuando la Línea de Adelanto A cruza al alza la Línea de Adelanto B.

- Señal de venta (corto): Cuando la Línea de Adelanto A cruza a la baja la Línea de Adelanto B.

Ventajas de la Estrategia

- Confirmación multidimensional de la tendencia: A través de la combinación de indicadores de diferentes períodos, permite evaluar de manera integral la tendencia del mercado.

- Alta fiabilidad de las señales: Al utilizar el cruce de la nube como condición de activación, se filtran eficazmente las señales falsas.

- Gestión de riesgos sólida: La estructura de la nube en sí misma tiene funciones de soporte y resistencia, proporcionando niveles naturales de stop-loss para las operaciones.

- Alta adaptabilidad: Los parámetros de la estrategia se pueden ajustar según las diferentes características del mercado, lo que le confiere una gran versatilidad.

Riesgos de la Estrategia

- Riesgo de rezago: Debido al uso de cálculos de períodos más largos, puede haber cierto retraso en las señales de entrada y salida.

- Riesgo en mercados laterales: En mercados laterales (congestión), pueden generarse señales falsas con frecuencia.

- Sensibilidad a los parámetros: Diferentes combinaciones de parámetros pueden provocar variaciones significativas en el rendimiento de la estrategia.

- Riesgo de retroceso: En caso de reversión de la tendencia, la estrategia podría enfrentar grandes retrocesos.

Direcciones de Optimización de la Estrategia

- Incorporación de indicadores de volumen: Se puede combinar con cambios en el volumen para confirmar la validez de la tendencia.

- Optimización de la selección de parámetros: Ajustar dinámicamente los parámetros según las características del ciclo del mercado.

- Adición de indicadores auxiliares: Se pueden agregar indicadores como RSI o MACD como señales de confirmación complementarias.

- Mejora del mecanismo de stop-loss: Diseñar estrategias de stop-loss más flexibles, como el stop-loss dinámico (trailing stop).

Conclusión

Esta estrategia es un sistema de trading cuantitativo que combina herramientas clásicas de análisis técnico, capturando oportunidades de mercado a través de un análisis multidimensional de la tendencia. Aunque presenta cierto rezago, en general tiene una buena fiabilidad y adaptabilidad. Mediante una optimización y mejora continua, esta estrategia tiene el potencial de mantener un rendimiento estable en diferentes condiciones de mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mrbakipinarli

//@version=6- 1