Resumen

Esta estrategia es una estrategia de trading de alta frecuencia basada en un marco temporal de 15 minutos. Combina múltiples indicadores técnicos, incluyendo medias móviles exponenciales (EMA), el índice de fuerza relativa (RSI), el índice direccional promedio (ADX) y el rango verdadero promedio (ATR), mediante la sinergia de estos indicadores para lograr una captura precisa de señales de trading y una gestión dinámica del riesgo. La estrategia emplea un diseño visual claro que facilita el monitoreo en tiempo real de las condiciones del mercado y las señales de trading por parte del trader.

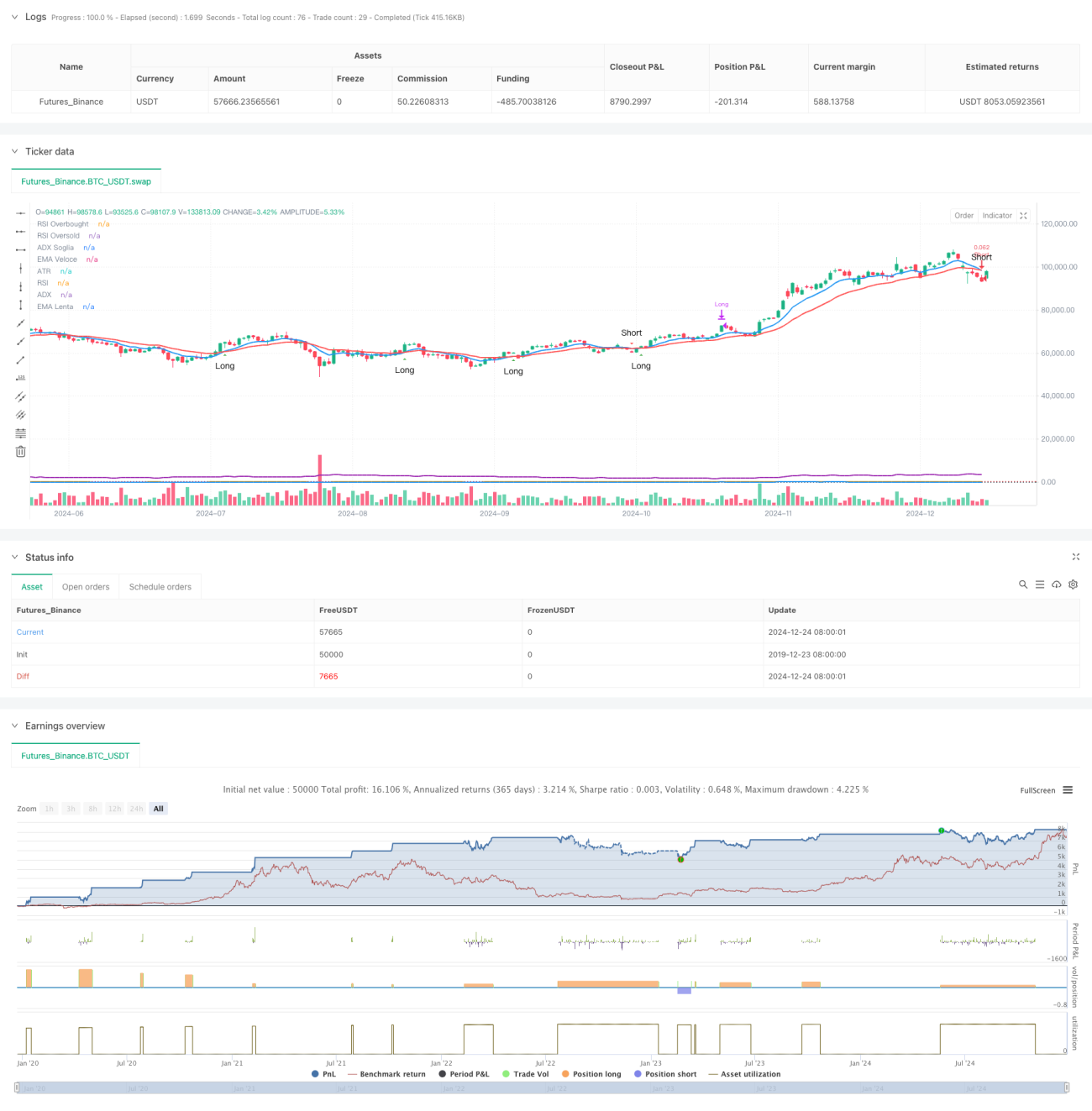

Principio de la Estrategia

La lógica central de la estrategia se basa en el cruce de una EMA rápida (período 9) y una EMA lenta (período 21) para generar señales de trading. El RSI (período 14) se utiliza para filtrar zonas de sobrecompra/sobreventa, el ADX (período 14) para confirmar la fuerza de la tendencia, y el ATR (período 14) para establecer dinámicamente los niveles de stop loss y take profit. La combinación de múltiples indicadores técnicos garantiza la fiabilidad de las señales. Las condiciones de entrada incluyen: para posiciones largas – la EMA rápida cruza por encima de la EMA lenta, el RSI está por debajo de 70 y el ADX supera 20; para posiciones cortas – la EMA rápida cruza por debajo de la EMA lenta, el RSI está por encima de 30 y el ADX supera 20. La salida se basa en un stop loss dinámico y un objetivo de ganancias calculados con el ATR.

Ventajas de la Estrategia

- Alta fiabilidad de las señales: la validación cruzada de múltiples indicadores técnicos mejora significativamente la precisión de las señales de trading.

- Gestión flexible del riesgo: los niveles dinámicos de stop loss y take profit basados en el ATR se ajustan automáticamente según la volatilidad del mercado.

- Suficientes oportunidades de trading: el marco temporal de 15 minutos proporciona abundantes oportunidades de trading.

- Alto nivel de visualización: un diseño claro de gráficos y visualización de señales facilita la toma de decisiones rápida.

- Alto grado de automatización: un sistema de señales completo admite la ejecución automatizada del trading.

Riesgos de la Estrategia

- Riesgo de volatilidad del mercado: el trading de alta frecuencia puede enfrentar deslizamientos en mercados con movimientos bruscos.

- Riesgo de falsos rompimientos: los períodos cortos pueden generar señales falsas, que deben filtrarse mediante el ADX.

- Riesgo de gestión de capital: las operaciones frecuentes pueden acumular comisiones, por lo que es necesario controlar adecuadamente el tamaño de las posiciones.

- Riesgo técnico: los múltiples indicadores pueden generar señales contradictorias bajo ciertas condiciones del mercado.

- Riesgo de ejecución: el sistema automatizado requiere un entorno de red estable y condiciones de ejecución adecuadas.

Direcciones de Optimización

- Optimización de parámetros de indicadores: se pueden ajustar los parámetros de cada indicador mediante backtesting para adaptarlos mejor a condiciones específicas del mercado.

- Mejora del filtrado de señales: se puede agregar el indicador de volumen como condición de filtrado auxiliar.

- Mejora del control de riesgos: se puede introducir un sistema de gestión dinámica de posiciones que ajuste el tamaño de las operaciones según la volatilidad del mercado.

- Optimización de ventanas temporales: se pueden ajustar dinámicamente las ventanas de trading según las diferentes fases del mercado.

- Optimización de la estrategia de stop loss: se puede implementar un trailing stop para mejorar la protección de las ganancias.

Resumen

Esta estrategia logra un equilibrio entre la captura de señales y el control del riesgo en el trading de alta frecuencia mediante la sinergia de múltiples indicadores técnicos. Su diseño visual claro y su completo soporte de automatización le otorgan una buena practicidad. Con una optimización continua y mejoras en la gestión de riesgos, la estrategia tiene el potencial de mantener un rendimiento estable en diferentes entornos de mercado. Aunque existen ciertos riesgos, estos son controlables mediante un ajuste razonable de parámetros y medidas de control de riesgos. El éxito de la estrategia requiere que el trader tenga un conocimiento profundo del mercado y preste atención constante al riesgo.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Scalping BTC Ottimizzato - Grafica Chiara", shorttitle="Scalp BTC Opt", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === 📊 INPUTS ===- 1