Modelo de optimización de estrategia de seguimiento de tendencia basado en la media móvil exponencial de 5 días

Resumen

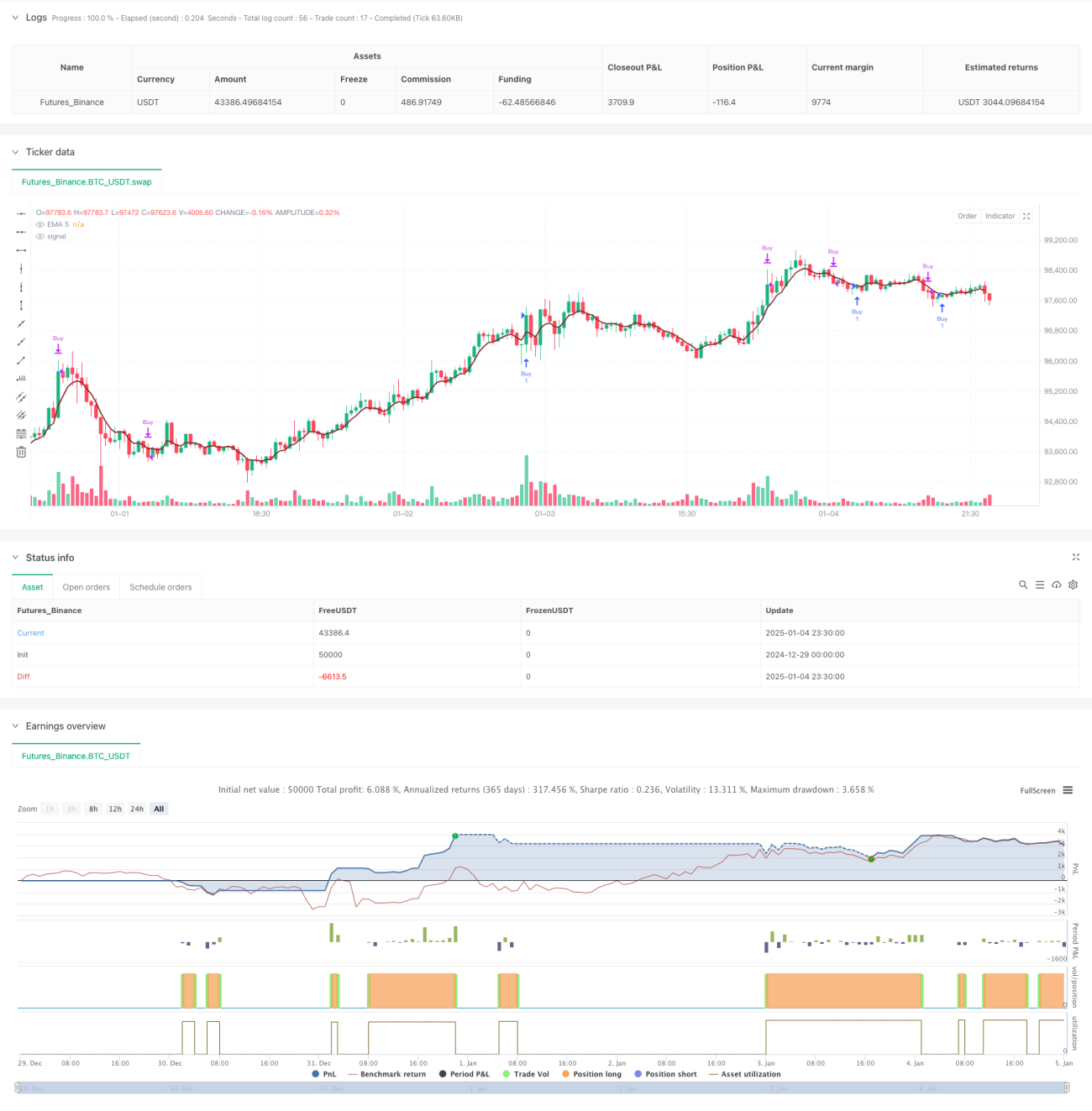

Esta estrategia es un sistema de trading de seguimiento de tendencia basado en la media móvil exponencial (EMA) de 5 períodos. Analiza la relación entre el precio y la EMA, combinando ajustes dinámicos de stop loss y objetivos de ganancias para capturar las tendencias del mercado. La estrategia utiliza una gestión de posición basada en porcentajes y considera los costos de transacción, lo que le otorga gran practicidad y flexibilidad.

Principio de la Estrategia

La lógica central de la estrategia se basa en la interacción entre el precio y la EMA de 5 períodos para determinar los puntos de entrada. Específicamente, cuando el precio máximo del período anterior es inferior a la EMA y se produce una ruptura en el período actual, el sistema genera una señal de compra. Además, la estrategia incluye una condición adicional opcional que requiere que el precio de cierre sea superior al del período anterior para aumentar la fiabilidad de la señal. En cuanto al control de riesgos, la estrategia ofrece dos métodos de stop loss: un stop loss dinámico basado en los mínimos anteriores y un stop loss basado en un número fijo de puntos. El objetivo de ganancias se establece dinámicamente en función de la relación riesgo-beneficio, garantizando el potencial de rentabilidad de cada operación.

Ventajas de la Estrategia

- Buena capacidad de captura de tendencias: Gracias a la combinación de la EMA y el precio, puede detectar eficazmente el inicio de una tendencia.

- Control de riesgos completo: Ofrece opciones flexibles de stop loss, ya sea mediante un número fijo de puntos o un stop loss dinámico.

- Objetivos de ganancias razonables: Establece objetivos basados en la relación riesgo-beneficio, asegurando un margen de ganancia suficiente en cada operación.

- Consideración adecuada de los costos de transacción: Incluye el cálculo de los costos de transacción, lo que se ajusta mejor al entorno real de trading.

- Parámetros ajustables: Los parámetros clave, como la distancia del stop loss y la relación riesgo-beneficio, pueden adaptarse a diferentes condiciones del mercado.

Riesgos de la Estrategia

- Riesgo de rupturas falsas: En mercados volátiles o laterales, pueden aparecer señales de ruptura falsas que lleven a salidas por stop loss.

- Impacto del deslizamiento: En mercados con alta volatilidad, el precio de ejecución real puede diferir significativamente del precio de la señal.

- Retraso de la EMA: Como indicador de media móvil, la EMA presenta cierto retraso, lo que puede provocar un ligero retraso en el momento de entrada.

- Riesgo de gestión de capital: La gestión de posición basada en un porcentaje fijo puede provocar una reducción excesiva del capital en caso de pérdidas consecutivas.

Direcciones de Optimización

- Confirmación de múltiples períodos: Se puede agregar una confirmación de tendencia a más largo plazo, como la EMA de 20 períodos como filtro de dirección.

- Adaptación a la volatilidad: Introducir el indicador ATR para ajustar dinámicamente el stop loss y el objetivo de ganancias, mejorando la adaptación a diferentes entornos de volatilidad del mercado.

- Optimización del tamaño de la posición: Ajustar dinámicamente el tamaño de la posición según la volatilidad del mercado y la fuerza de la señal, mejorando la eficiencia del uso del capital.

- Filtro temporal: Agregar condiciones de filtro temporal para evitar operar en períodos de alta volatilidad, como la apertura y el cierre del mercado.

- Identificación del entorno del mercado: Incorporar un mecanismo de juicio del entorno del mercado para utilizar diferentes configuraciones de parámetros según el estado del mercado.

Conclusión

Esta es una estrategia de seguimiento de tendencia bien diseñada y de lógica clara. Mediante la combinación de la EMA y la acción del precio, captura eficazmente las tendencias del mercado. La estrategia cuenta con mecanismos sólidos tanto para el control de riesgos como para la gestión de ganancias, y ofrece múltiples direcciones de optimización, lo que le otorga un gran valor práctico y potencial de mejora. En el futuro, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia añadiendo análisis de múltiples períodos o ajustando el mecanismo de stop loss.

- 1