Estrategia Compuesta de Trading de Seguimiento de Tendencia Cuantitativo Avanzado y Reversión de la Nube

Resumen

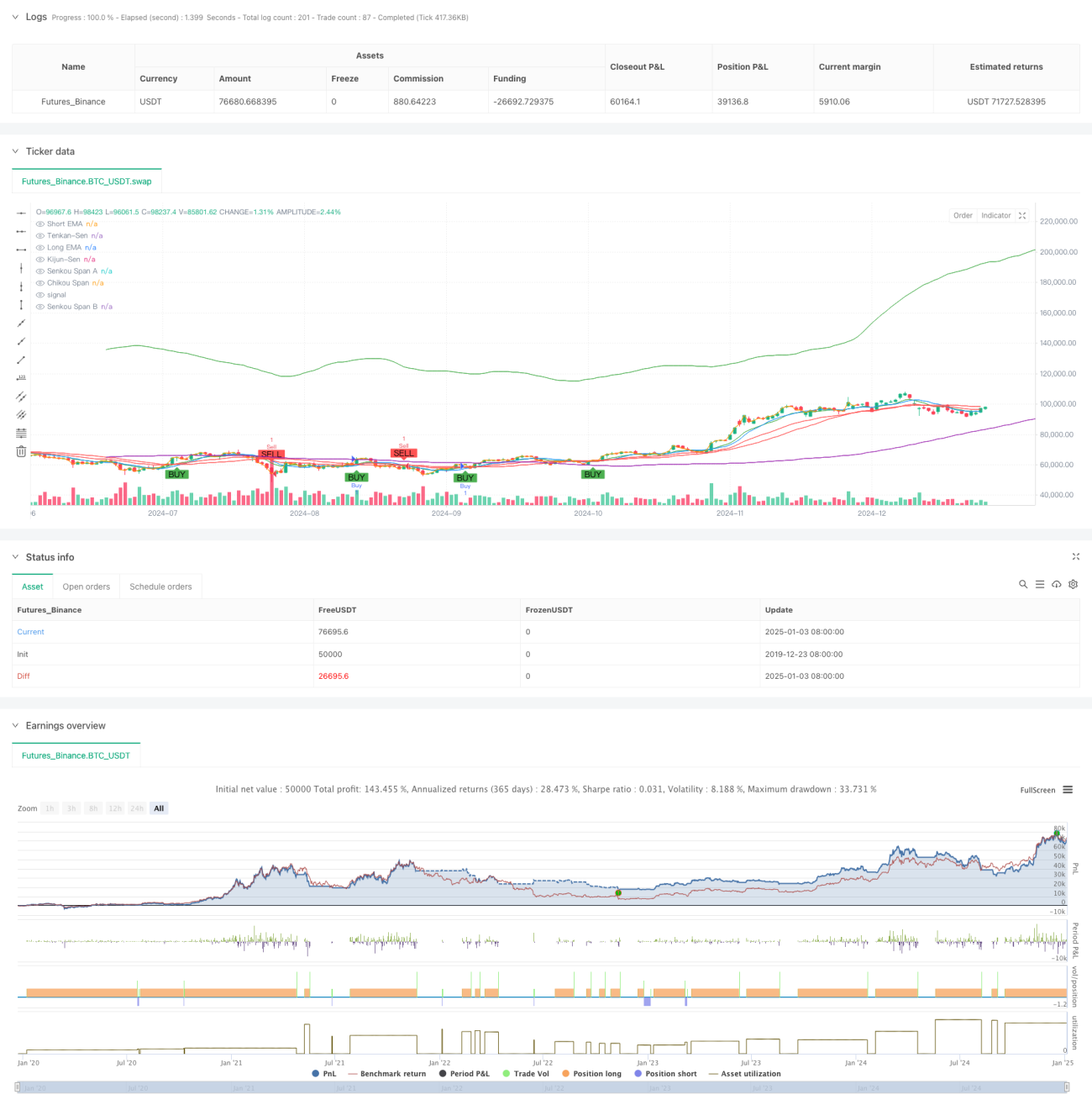

Esta estrategia es un sistema de trading compuesto que combina el cruce de medias móviles exponenciales (EMA) y la Nube Ichimoku (Ichimoku Cloud). El cruce de EMA se utiliza principalmente para capturar señales de inicio de tendencia y confirmar momentos de compra, mientras que la Nube Ichimoku se emplea para identificar cambios de mercado y determinar momentos de venta. A través de la cooperación sinérgica de múltiples indicadores técnicos, esta estrategia puede tanto capturar tendencias efectivamente como evitar riesgos de manera oportuna.

Principios de la Estrategia

El mecanismo de funcionamiento de la estrategia incluye principalmente dos partes centrales:

- Señal de compra por cruce de EMA: Se utiliza el cruce de medias móviles exponenciales de período corto (9 días) y largo (21 días) para confirmar la dirección de la tendencia. Cuando la EMA de corto plazo cruza por encima de la EMA de largo plazo, indica un aumento del impulso a corto plazo, generando una señal de compra.

- Señal de venta por Nube Ichimoku: Se juzga el cambio de tendencia mediante la relación entre el precio y la nube, así como la estructura interna de la nube. Cuando el precio cae por debajo del límite inferior de la nube o cuando Senkou Span A cae por debajo de Senkou Span B, se activa la señal de venta. La estrategia también establece mecanismos de stop-loss y take-profit, con un stop-loss del 1.5% y un objetivo de ganancias del 3%.

Ventajas de la Estrategia

- Confirmación de señales multidimensiones: Mediante el uso combinado del cruce de EMA y la Nube Ichimoku, se puede verificar la fiabilidad de las señales de trading desde diferentes ángulos.

- Control de riesgos completo: Se establecen objetivos fijos de stop-loss y take-profit en porcentaje, lo que permite controlar eficazmente el riesgo de cada operación.

- Fuerte capacidad de captura de tendencias: El cruce de EMA puede capturar rápidamente el inicio de una tendencia, mientras que la Nube Ichimoku puede identificar bien el final de la tendencia.

- Señales claras y objetivas: Las señales de trading son generadas automáticamente por los indicadores técnicos, reduciendo la interferencia de juicios subjetivos.

Riesgos de la Estrategia

- Riesgo de mercado lateral: En mercados laterales o de consolidación pueden generarse señales falsas frecuentes, resultando en stop-loss consecutivos.

- Riesgo de rezago: Tanto las medias móviles como la Nube Ichimoku tienen cierto retraso, por lo que en movimientos rápidos del mercado se puede perder el punto de entrada óptimo.

- Sensibilidad a parámetros: La efectividad de la estrategia es sensible a la configuración de parámetros, por lo que puede ser necesario ajustarlos en diferentes entornos de mercado.

Direcciones de Optimización de la Estrategia

- Agregar filtro de entorno de mercado: Se pueden añadir indicadores de volatilidad o de fuerza de tendencia para ajustar los parámetros de la estrategia según las condiciones del mercado.

- Optimizar el mecanismo de stop-loss: Se podría considerar un stop-loss dinámico, como un trailing stop o un stop basado en ATR.

- Mejorar el mecanismo de confirmación de señales: Se pueden añadir indicadores auxiliares como volumen o momentum para incrementar la fiabilidad de las señales.

- Introducir gestión de posición: Ajustar dinámicamente el tamaño de la posición según la fuerza de la señal y la volatilidad del mercado.

Resumen

Esta estrategia, mediante la combinación orgánica del cruce de EMA y la Nube Ichimoku, construye un sistema de trading que posee tanto capacidad de seguimiento de tendencias como de captura de reversiones. El diseño de la estrategia es razonable, el control de riesgos es adecuado, y tiene un buen valor práctico en la operativa real. A través de las direcciones de optimización sugeridas, la estrategia aún tiene margen de mejora. En la aplicación real, se recomienda primero determinar la combinación de parámetros adecuada mediante backtesting, y luego realizar ajustes dinámicos según las condiciones reales del mercado.

- 1