Sistema de trading de tendencia que combina múltiples cruces de medias móviles con soporte y resistencia Camarilla

Resumen

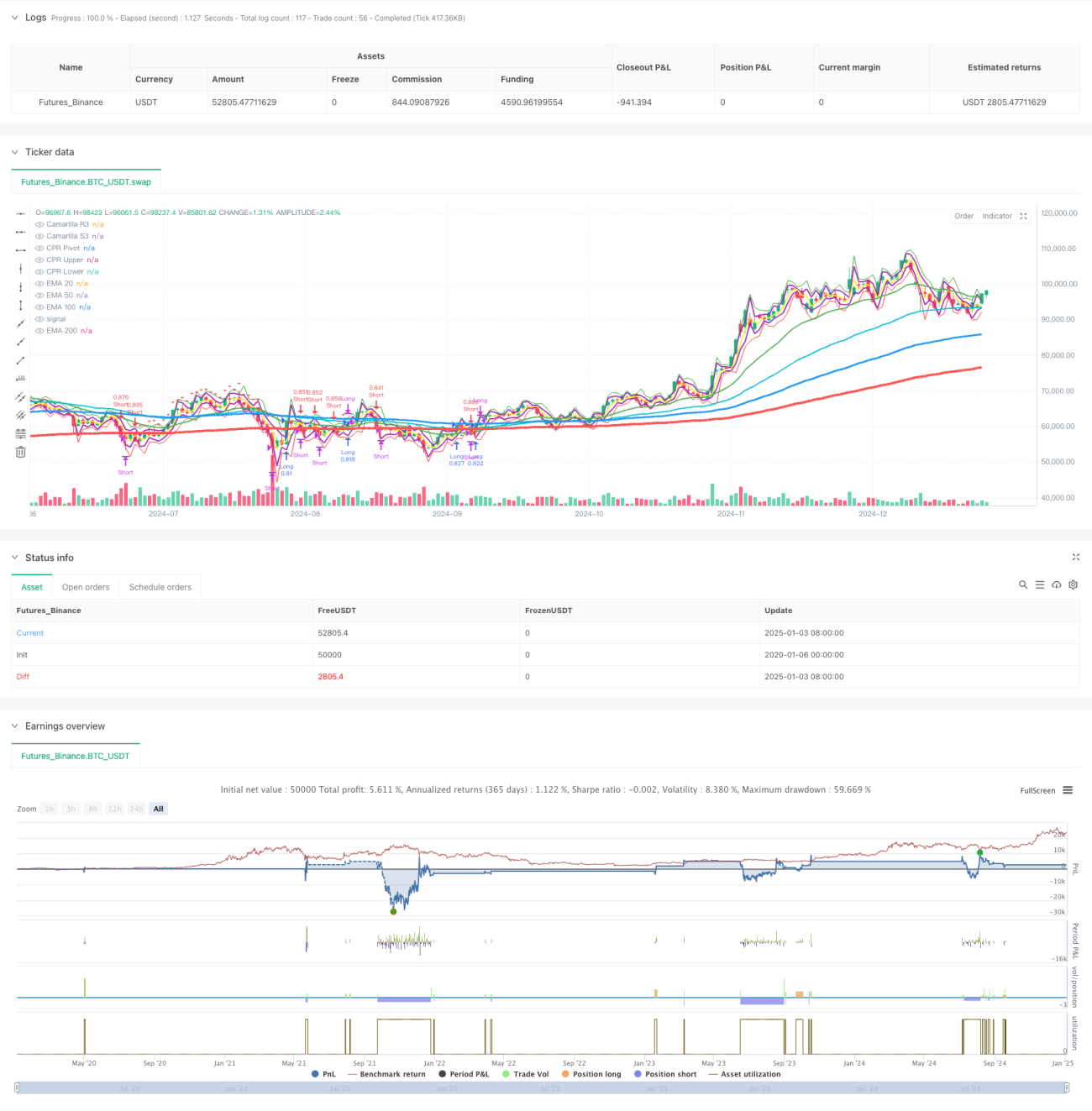

Esta estrategia es un sistema de trading de seguimiento de tendencia que combina múltiples medias móviles exponenciales (EMA), niveles de soporte y resistencia de Camarilla y el rango pivote central (CPR). El sistema identifica las tendencias del mercado y las oportunidades potenciales de trading analizando la relación del precio con varias medias móviles y rangos de precios clave. Implementa estrictas medidas de gestión de capital y control de riesgos, incluyendo el tamaño de la posición basado en un porcentaje del capital y diversos mecanismos de salida.

Principios de la Estrategia

La estrategia se basa principalmente en los siguientes componentes clave:

- Sistema de múltiples medias móviles (EMA20/50/100/200) para confirmar la dirección y la fuerza de la tendencia.

- Niveles de soporte y resistencia de Camarilla (R3/S3) para identificar niveles de precio críticos.

- Rango pivote central (CPR) para determinar el rango de trading intradía.

- Señales de entrada basadas en el cruce del precio con la EMA200 y la confirmación de la EMA20.

- Estrategia de salida con dos modos: puntos fijos y movimiento porcentual.

- Sistema de gestión de capital que ajusta dinámicamente el tamaño de la posición en función del tamaño de la cuenta.

Ventajas de la Estrategia

- La combinación de indicadores técnicos multidimensionales proporciona señales de trading más fiables.

- Mecanismos de salida flexibles que se adaptan a diferentes condiciones del mercado.

- Un sistema integral de gestión de capital que controla eficazmente el riesgo.

- La naturaleza de seguimiento de tendencia ayuda a capturar grandes movimientos del mercado.

- Componentes visuales que facilitan la comprensión de la estructura del mercado para los traders.

Riesgos de la Estrategia

- Puede generar señales falsas en mercados laterales o de rango.

- El uso de múltiples indicadores podría retrasar las señales de trading.

- Los puntos de salida fijos pueden tener un rendimiento deficiente en mercados de alta volatilidad.

- Requiere un tamaño de capital considerable para soportar las retiradas.

- Los costes de transacción pueden afectar la rentabilidad global de la estrategia.

Direcciones de Optimización

- Introducir indicadores de volatilidad para ajustar dinámicamente los parámetros de entrada y salida.

- Añadir un módulo de reconocimiento del estado del mercado para adaptarse a diferentes entornos.

- Optimizar el sistema de gestión de capital incorporando una gestión dinámica de la posición.

- Agregar un filtro de tiempo de negociación para mejorar la calidad de las señales.

- Considerar la inclusión de análisis de volumen para reforzar la fiabilidad de las señales.

Resumen

Esta estrategia construye un sistema de trading completo mediante la integración de varias herramientas clásicas de análisis técnico. Su ventaja radica en el análisis multidimensional del mercado y una estricta gestión del riesgo, aunque también requiere prestar atención a la adaptabilidad a diferentes condiciones del mercado. Con una optimización y mejora continuas, la estrategia tiene el potencial de aumentar la rentabilidad manteniendo la estabilidad.

- 1