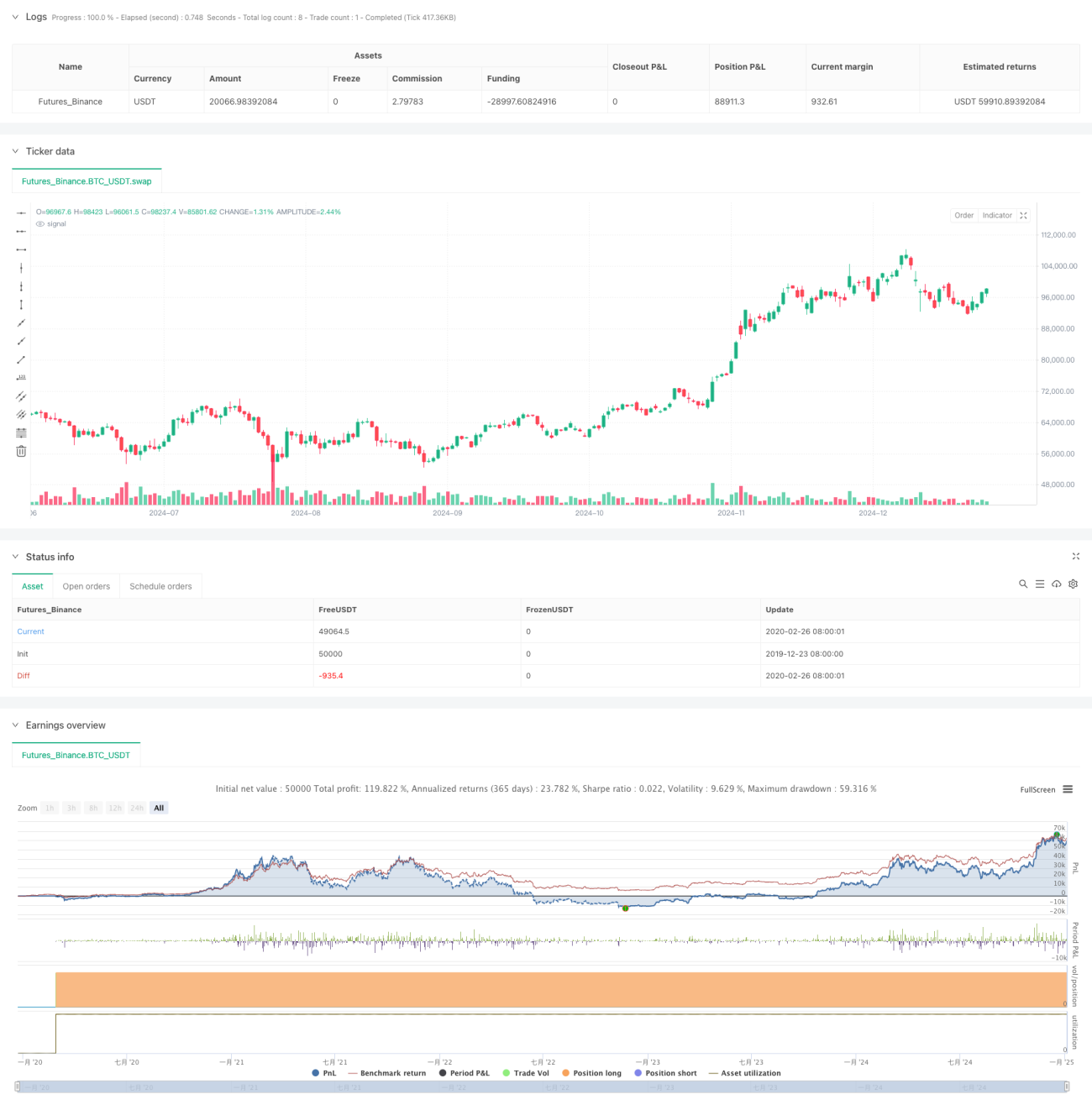

Resumen

Esta estrategia es un sistema de trading avanzado basado en niveles de soporte y resistencia, combinado con un canal de tendencia dinámico y funcionalidades de gestión de riesgos. La estrategia identifica niveles clave de soporte y resistencia analizando los puntos más altos y más bajos de las fluctuaciones de precio dentro de un período de retrospectiva específico, y utiliza un parámetro de ancho de canal para construir un rango de trading dinámico, proporcionando a los traders una visión clara de la estructura del mercado y señales de trading precisas.

Principio de la Estrategia

La lógica central de la estrategia incluye los siguientes elementos clave:

- El cálculo de los niveles de soporte y resistencia se basa en los precios más bajos y más altos dentro del período de retrospectiva definido por el usuario.

- Se establece un ancho de canal dinámico mediante un parámetro porcentual, construyendo canales superior e inferior sobre la base de los niveles de soporte y resistencia.

- Se genera una señal de compra cuando el precio se acerca al nivel de soporte (con una distancia menor o igual al 1% respecto al soporte).

- El sistema calcula automáticamente los niveles de stop loss y take profit según el porcentaje definido por el usuario.

- Las operaciones solo se ejecutan dentro del rango de tiempo de backtesting especificado.

- Se calcula y muestra en tiempo real la relación riesgo-beneficio, ayudando a los traders a evaluar el potencial beneficio y riesgo de cada operación.

Ventajas de la Estrategia

- Alta adaptabilidad: Los niveles de soporte y resistencia se ajustan dinámicamente con los cambios del mercado, adaptándose a diferentes entornos de mercado.

- Gestión de riesgos completa: Integra cálculos y visualización de stop loss, take profit y relación riesgo-beneficio.

- Señales de trading claras: Proporciona señales de entrada precisas, reduciendo la influencia del juicio subjetivo.

- Excelente visualización: Muestra varios niveles de precio de forma intuitiva mediante líneas y etiquetas de diferentes colores.

- Parámetros flexibles y ajustables: Permite a los usuarios ajustar varios parámetros según su estilo de trading y las características del mercado.

Riesgos de la Estrategia

- Riesgo de volatilidad del mercado: En mercados de alta volatilidad, puede generar demasiadas señales de trading.

- Riesgo de falsa ruptura: Cuando el precio se acerca al nivel de soporte, puede ocurrir una falsa ruptura, generando señales erróneas.

- Sensibilidad a los parámetros: La configuración del período de retrospectiva y el ancho del canal afecta significativamente el rendimiento de la estrategia.

- Limitación a operaciones unidireccionales: Actualmente, la estrategia solo admite operaciones largas, lo que puede perder oportunidades de corto.

- Dependencia temporal: La efectividad de la estrategia está limitada al rango de tiempo de backtesting especificado.

Direcciones de Optimización de la Estrategia

- Agregar un filtro de tendencia: Introducir medias móviles o indicadores de momento para filtrar señales contrarias a la tendencia.

- Completar la dirección de trading: Agregar lógica de trading en corto para mejorar la integralidad de la estrategia.

- Optimizar la generación de señales: Combinar indicadores de volumen para verificar la validez de las rupturas de precio.

- Stop loss dinámico: Ajustar la distancia del stop loss de forma dinámica basándose en ATR o volatilidad.

- Gestión de tamaño de posición: Ajustar dinámicamente el tamaño de la posición según la relación riesgo-beneficio y la volatilidad del mercado.

Conclusión

Esta estrategia combina conceptos clave del análisis técnico —niveles de soporte y resistencia, y canales de tendencia— para construir un sistema de trading lógicamente riguroso y con riesgo controlable. La ventaja de la estrategia radica en su adaptabilidad y su gestión de riesgos completa, pero aún requiere que los traders ajusten cuidadosamente los parámetros según las condiciones del mercado y su tolerancia al riesgo. A través de las direcciones de optimización sugeridas, la estrategia tiene margen de mejora y puede desarrollarse hasta convertirse en un sistema de trading más completo y robusto.

- 1