Sistema de filtrado de fuerza de tendencia ADX combinado con estrategia de cruce de medias móviles exponenciales dinámicas

Resumen

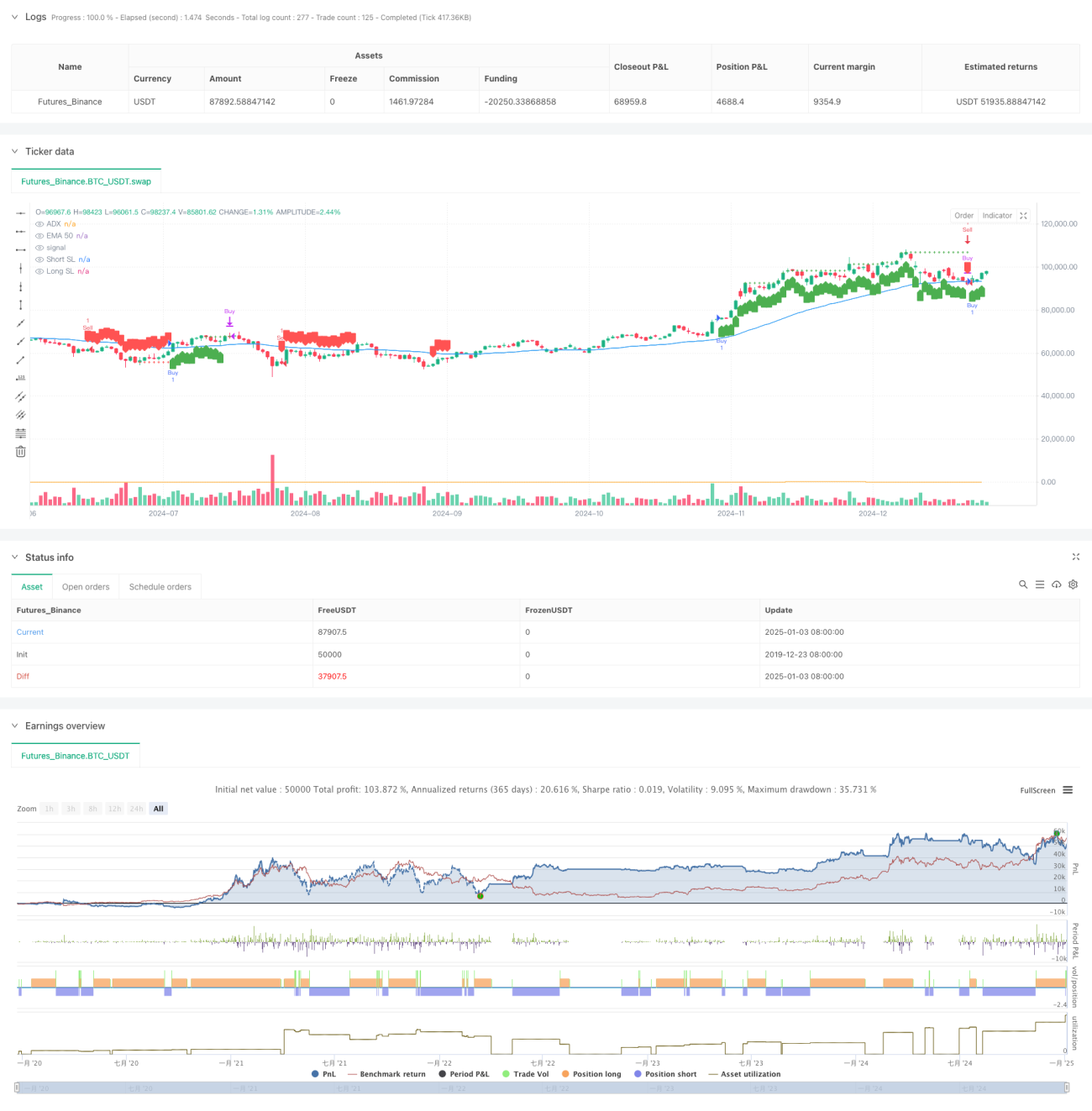

Esta estrategia es un sistema de trading de seguimiento de tendencia que combina la Media Móvil Exponencial (EMA) y el Índice de Movimiento Direccional Promedio (ADX). La estrategia determina la dirección del trading mediante el cruce de la EMA50 con el precio, y utiliza el indicador ADX para filtrar la fuerza de la tendencia del mercado, además de emplear un método de stop loss dinámico basado en velas consecutivas con ganancias para proteger las ganancias. Este enfoque permite capturar las tendencias principales del mercado y salir oportunamente cuando la tendencia se debilita.

Principio de la Estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- Utiliza la Media Móvil Exponencial de 50 períodos (EMA50) como criterio para determinar la dirección de la tendencia.

- Filtra la fuerza de la tendencia del mercado mediante el indicador ADX (parámetro predeterminado de 20), ingresando solo cuando la tendencia es evidente.

- Condiciones de entrada:

- Largo: El precio de cierre cruza por encima de la EMA50 y el ADX es mayor que el umbral.

- Corto: El precio de cierre cruza por debajo de la EMA50 y el ADX es mayor que el umbral.

- Mecanismo de stop loss único:

- Cuenta el número de velas consecutivas con ganancias.

- Cuando aparecen 4 velas consecutivas con ganancias, se activa un stop loss dinámico de seguimiento.

- El nivel de stop loss se ajusta dinámicamente con nuevos máximos/mínimos.

Ventajas de la Estrategia

- Doble filtro de confirmación de tendencia

- El cruce de EMA proporciona la dirección de la tendencia.

- El filtro ADX garantiza la fuerza de la tendencia, reduciendo las falsas rupturas.

- Diseño inteligente de stop loss

- Stop loss dinámico basado en la volatilidad del mercado.

- El stop loss de seguimiento solo se activa con ganancias consecutivas, evitando una toma de ganancias prematura.

- Alta adaptabilidad

- Parámetros altamente ajustables.

- Aplicable a múltiples instrumentos de trading.

- Control de riesgos completo

- Salida automática cuando la tendencia se debilita.

- Stop loss dinámico protege las ganancias existentes.

Riesgos de la Estrategia

- Riesgo de reversión de tendencia

- Puede experimentar grandes retrocesos en reversiones repentinas de tendencia.

- Se recomienda agregar un mecanismo de confirmación de señales de reversión.

- Sensibilidad a los parámetros

- La selección de parámetros de EMA y ADX afecta el rendimiento de la estrategia.

- Se recomienda optimizar los parámetros mediante backtesting.

- Dependencia del entorno de mercado

- En mercados laterales puede generar operaciones frecuentes.

- Se recomienda agregar un filtro para mercados en consolidación.

- Riesgo de ejecución del stop loss

- Los grandes gaps pueden causar desviaciones en la ejecución del stop loss.

- Se recomienda considerar la configuración de un stop loss duro como protección.

Direcciones de Optimización de la Estrategia

- Optimización del mecanismo de entrada

- Agregar señales de confirmación de volumen.

- Incorporar análisis de patrones de precios.

- Mejora del mecanismo de stop loss

- Combinar el ATR para ajustar dinámicamente la distancia del stop loss.

- Agregar un mecanismo de stop loss basado en tiempo.

- Adaptabilidad al entorno de mercado

- Agregar un filtro de volatilidad del mercado.

- Ajustar parámetros según diferentes ciclos de mercado.

- Refuerzo de la confirmación de señales

- Integrar otros indicadores técnicos.

- Agregar condiciones de filtro fundamental.

Resumen

Esta es una estrategia de seguimiento de tendencia bien diseñada que, al combinar las ventajas de EMA y ADX, puede capturar eficazmente las tendencias y controlar el riesgo. El mecanismo de stop loss dinámico es particularmente innovador, logrando un buen equilibrio entre la protección de ganancias y la captura de tendencias. Aunque existen algunas áreas de mejora, el marco general es completo y la lógica clara, lo que la convierte en un sistema de estrategia digno de validación en trading real.

- 1