Estrategia de cruce de períodos de media móvil exponencial y volumen acumulado en la teoría de trading dinámico

Resumen

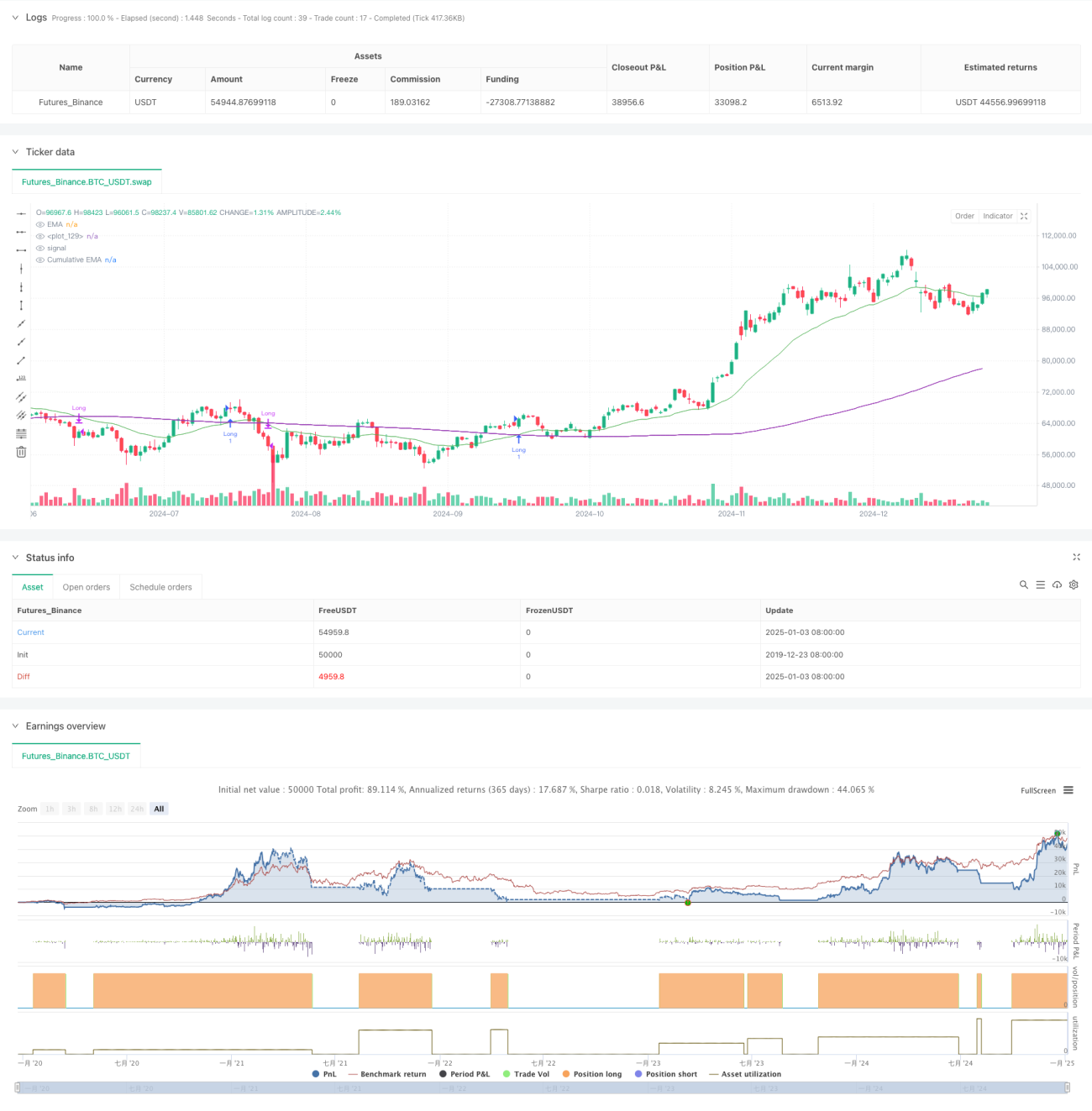

Esta estrategia es un sistema de trading que combina la Media Móvil Exponencial (EMA) y el Período de Volumen Acumulado (CVP). Detecta puntos de inflexión en las tendencias del mercado mediante el análisis del cruce entre la media móvil exponencial del precio y el precio ponderado por volumen acumulado. La estrategia incluye un filtro de tiempo que limita las sesiones de negociación y admite el cierre automático de posiciones al final de la sesión. Ofrece dos métodos de salida diferentes: salida por cruce inverso y salida personalizada por CVP, lo que le confiere gran flexibilidad y adaptabilidad.

Principio de la Estrategia

La lógica central de la estrategia se basa en los siguientes cálculos clave:

- Calcular el precio promedio ponderado por volumen (AVWP): Multiplica la media aritmética del máximo, mínimo y cierre por el volumen.

- Calcular el valor del período de volumen acumulado: Suma los precios ponderados por volumen durante un período definido y los divide por el volumen acumulado.

- Calcular la EMA del precio de cierre y la EMA del CVP.

- Señal de entrada larga: Cuando la EMA del precio cruza por encima de la EMA del CVP.

- Señal de entrada corta: Cuando la EMA del precio cruza por debajo de la EMA del CVP.

- Señal de salida: Puede ser una señal de cruce inverso o un cruce basado en un período de CVP personalizado.

Ventajas de la Estrategia

- Sistema de señales robusto: Combina la tendencia de precios con información de volumen, permitiendo una determinación más precisa de los movimientos del mercado.

- Alta adaptabilidad: Se puede ajustar a diferentes entornos de mercado modificando los períodos de la EMA y del CVP.

- Gestión de riesgos completa: El filtro de tiempo incorporado evita operar durante sesiones inadecuadas.

- Mecanismo de salida flexible: Proporciona dos métodos de salida diferentes, permitiendo elegir el más adecuado según las características del mercado.

- Buena visualización: La estrategia ofrece una interfaz gráfica clara, incluyendo marcas de señales y relleno de áreas de tendencia.

Riesgos de la Estrategia

- Riesgo de rezago: La EMA tiene cierto retraso, lo que puede provocar ligeros retrasos en los momentos de entrada y salida.

- Riesgo en mercados laterales: En mercados de rango lateral puede generar señales falsas.

- Sensibilidad a los parámetros: Diferentes combinaciones de parámetros pueden dar lugar a grandes variaciones en el rendimiento de la estrategia.

- Riesgo de liquidez: En mercados con baja liquidez, el cálculo del CVP puede no ser preciso.

- Dependencia de la zona horaria: La estrategia utiliza el horario de Nueva York para el filtro de tiempo, por lo que se debe considerar la diferencia horaria en diferentes mercados.

Direcciones de Optimización

- Incorporar un filtro de volatilidad: Ajustar los parámetros de la estrategia en función de la volatilidad del mercado para mejorar la adaptabilidad.

- Optimizar el filtro de tiempo: Agregar múltiples ventanas de tiempo para un control más preciso de los períodos de negociación.

- Añadir evaluación de la calidad del volumen: Incorporar indicadores de análisis de volumen para filtrar señales de volumen de baja calidad.

- Ajuste dinámico de parámetros: Desarrollar un sistema de parámetros adaptativo que ajuste automáticamente los períodos de EMA y CVP según las condiciones del mercado.

- Incorporar indicadores de sentimiento del mercado: Combinar otros indicadores técnicos para confirmar las señales de trading.

Conclusión

Esta es una estrategia de trading cuantitativo con una estructura completa y una lógica clara. Al combinar las ventajas de la EMA y el CVP, crea un sistema que no solo captura tendencias, sino que también se enfoca en el control de riesgos. La estrategia es altamente personalizable y adecuada para su uso en diferentes entornos de mercado. Con la implementación de las sugerencias de optimización, el rendimiento de la estrategia tiene potencial para mejorar aún más.

- 1