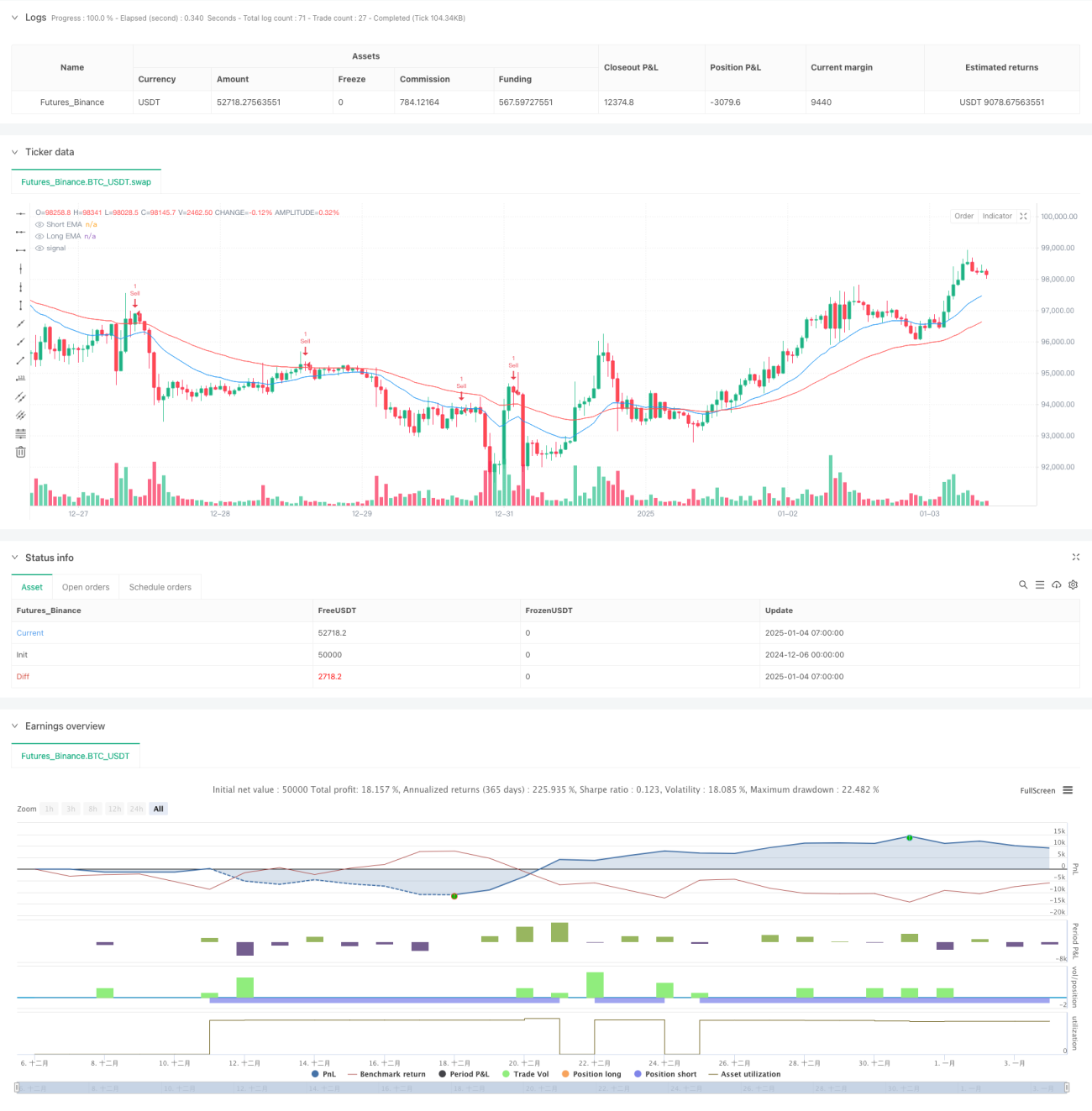

Resumen

Esta estrategia es un sistema de trading cuantitativo que combina la media móvil exponencial (EMA) doble y el oscilador estocástico (Stochastic Oscillator). Utiliza las EMA de 20 y 50 períodos para determinar la tendencia del mercado, y aprovecha el oscilador estocástico en zonas de sobrecompra/sobreventa para buscar oportunidades de trading, logrando una combinación perfecta de tendencia y momento. La estrategia adopta estrictas medidas de gestión de riesgos, incluyendo stops fijos y objetivos de ganancias.

Principio de la Estrategia

La lógica central de la estrategia se divide en tres partes: juicio de tendencia, sincronización de entrada y control de riesgos. El juicio de tendencia se basa principalmente en la posición relativa de la EMA rápida (período 20) y la EMA lenta (período 50). Cuando la línea rápida está por encima de la lenta, se considera tendencia alcista; de lo contrario, tendencia bajista. La señal de entrada se confirma mediante el cruce del oscilador estocástico, buscando operaciones de alta probabilidad en zonas de sobrecompra/sobreventa. El control de riesgos utiliza un stop loss porcentual fijo y una relación de toma de ganancias de 2 veces, asegurando que cada operación tenga una relación riesgo-beneficio clara.

Ventajas de la Estrategia

- Combina el seguimiento de tendencia y los indicadores de momento, permitiendo obtener ganancias estables en mercados tendenciales.

- Emplea un método científico de gestión de capital, controlando las pérdidas de cada operación mediante un porcentaje de riesgo fijo.

- Los parámetros de los indicadores se pueden ajustar flexiblemente según las características del mercado.

- La lógica de la estrategia es clara, fácil de entender y ejecutar.

- Adecuada para operar en múltiples marcos temporales.

Riesgos de la Estrategia

- En mercados laterales puede generar señales falsas frecuentes.

- La elección de los parámetros de la EMA afecta el rendimiento de la estrategia.

- La configuración de sobrecompra/sobreventa del oscilador estocástico debe ajustarse para cada mercado específico.

- En mercados de rápida fluctuación, el stop loss podría ser demasiado amplio.

- Es necesario considerar el impacto de los costos de transacción en los beneficios de la estrategia.

Direcciones de Optimización de la Estrategia

- Agregar un indicador de volumen como confirmación auxiliar.

- Introducir el indicador ATR para ajustar dinámicamente la posición del stop loss.

- Ajustar adaptativamente los parámetros de los indicadores según la volatilidad del mercado.

- Incorporar un filtro de fuerza de tendencia para reducir las señales falsas.

- Desarrollar un método adaptativo para calcular los objetivos de ganancias.

Conclusión

Esta estrategia combina indicadores de tendencia y momento para construir un sistema de trading completo. Su principal ventaja radica en su marco lógico claro y su estricto control de riesgos, pero en la práctica aún requiere optimización de parámetros según las condiciones específicas del mercado. Mediante mejoras y optimización continuas, la estrategia tiene el potencial de mantener un rendimiento estable en diversos entornos de mercado.

- 1