Resumen

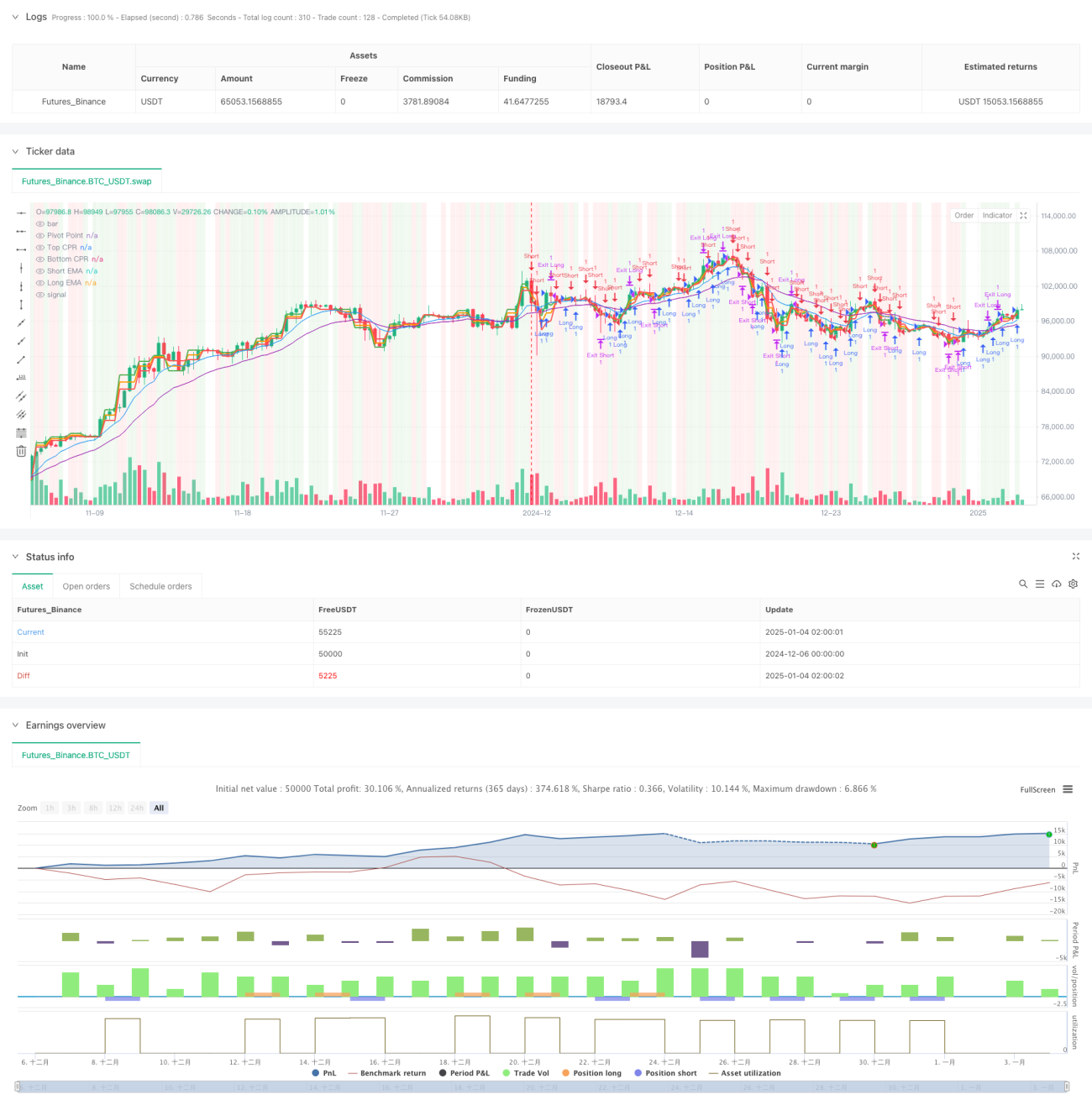

Esta estrategia es un sistema de trading integral que combina el Punto de Referencia Central (CPR), el Promedio Móvil Exponencial (EMA), el Índice de Fuerza Relativa (RSI) y la lógica de ruptura. La estrategia emplea un mecanismo de trailing stop dinámico basado en ATR, identificando tendencias del mercado y oportunidades de trading mediante la cooperación de múltiples indicadores técnicos, logrando una gestión dinámica del riesgo. Es adecuada para operaciones intradía y de corto a medio plazo, con buena adaptabilidad y capacidad de control de riesgos.

Principio de la Estrategia

La estrategia se basa principalmente en los siguientes componentes centrales:

- El indicador CPR se utiliza para determinar niveles clave de soporte y resistencia, calculando el punto pivote, el límite superior y el límite inferior del ciclo diario.

- El sistema de doble EMA (de 9 y 21 días) se emplea para juzgar la dirección de la tendencia, generando señales de trading mediante cruces dorados y cruces de la muerte.

- El indicador RSI (de 14 días) se usa para confirmar condiciones de sobrecompra y sobreventa del mercado, actuando como filtro de trading.

- La lógica de ruptura combina la superación del precio sobre el punto pivote para confirmar las señales de trading.

- El indicador ATR se utiliza para establecer un trailing stop dinámico, ajustando la distancia de stop de forma adaptativa según la volatilidad del mercado.

Ventajas de la Estrategia

- El uso combinado de múltiples indicadores técnicos mejora la fiabilidad de las señales.

- El mecanismo de trailing stop dinámico permite asegurar beneficios y controlar el riesgo de manera efectiva.

- El indicador CPR proporciona niveles de precio de referencia importantes, ayudando a posicionar con precisión la estructura del mercado.

- La estrategia tiene buena adaptabilidad, permitiendo ajustar parámetros según diferentes condiciones del mercado.

- El filtro RSI y la confirmación de ruptura mejoran la calidad de las señales de trading.

Riesgos de la Estrategia

- Múltiples indicadores pueden generar retrasos y señales falsas en mercados laterales.

- El trailing stop podría activarse prematuramente durante períodos de alta volatilidad.

- La optimización de parámetros debe considerar las características del mercado; una configuración inadecuada puede afectar el rendimiento de la estrategia.

- Los conflictos de señales pueden afectar la precisión de las decisiones.

Direcciones de Optimización de la Estrategia

- Introducir indicadores de volumen para confirmar la validez de las rupturas de precio.

- Agregar un filtro de fuerza de tendencia para mejorar la precisión del seguimiento de tendencias.

- Optimizar el mecanismo de ajuste dinámico de los parámetros de stop para mejorar el efecto de protección.

- Incorporar un mecanismo de adaptación a la volatilidad del mercado para ajustar dinámicamente los parámetros de trading.

- Considerar agregar indicadores de sentimiento para mejorar el juicio de oportunidad del mercado.

Resumen

Esta estrategia construye un sistema de trading relativamente completo mediante la cooperación de múltiples indicadores técnicos. El mecanismo de stop dinámico y la confirmación de señales multidimensionales proporcionan una buena relación riesgo-recompensa. El espacio de optimización de la estrategia se centra principalmente en mejorar la calidad de las señales y perfeccionar la gestión de riesgos. Mediante una optimización y ajuste continuos, se espera que la estrategia mantenga un rendimiento estable en diferentes entornos de mercado.

- 1