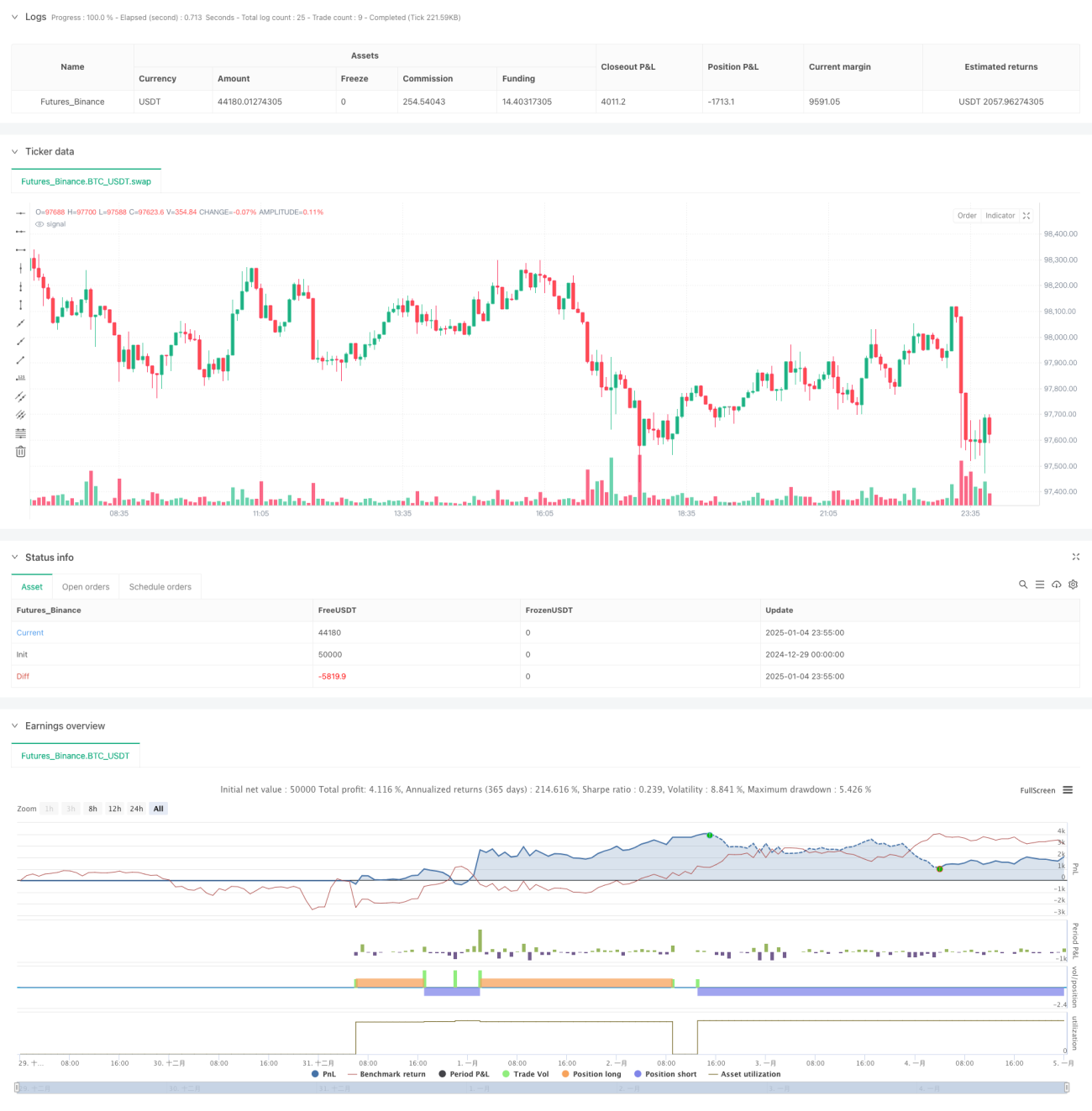

Resumen

Esta estrategia es un sistema de trading basado en el análisis técnico dual de RSI (Índice de Fuerza Relativa) y CCI (Índice de Canal de Materias Primas). Al combinar las señales de sobrecompra/sobreventa de estos dos indicadores clásicos, junto con la relación riesgo-beneficio y un stop loss fijo, constituye un marco completo de toma de decisiones de trading. El núcleo de la estrategia reside en mejorar la fiabilidad de las señales mediante la confirmación cruzada de dos indicadores, incorporando al mismo tiempo un sólido mecanismo de gestión de riesgos.

Principio de la estrategia

La estrategia opera principalmente basándose en los siguientes principios básicos:

- Utiliza el RSI de 14 períodos y el CCI de 20 períodos como base para la generación de señales.

- Condiciones de activación de las señales de entrada:

- Entrada larga: RSI por debajo de 20 (sobreventa) y CCI por debajo de -200.

- Entrada corta: RSI por encima de 80 (sobrecompra) y CCI por encima de 200.

- Diseño de gestión de riesgos:

- Stop loss fijo en porcentaje (por defecto 1%).

- Cálculo automático del nivel de take profit basado en la relación riesgo-beneficio (por defecto 2.0).

- Sistema de visualización:

- Marca los puntos de señal de compra/venta en el gráfico.

- Dibuja líneas de referencia de stop loss y take profit.

Ventajas de la estrategia

- Alta fiabilidad de las señales: el mecanismo de doble confirmación de RSI y CCI filtra eficazmente las señales falsas.

- Control de riesgos completo: integra una doble protección con stop loss fijo y take profit dinámico.

- Parámetros flexibles y ajustables: los principales parámetros del indicador pueden optimizarse según las características del mercado.

- Retroalimentación visual clara: las señales de trading y las posiciones de gestión de riesgos se muestran de forma intuitiva.

- Alto grado de automatización: desde la generación de señales hasta la gestión de posiciones, todo se ejecuta automáticamente.

Riesgos de la estrategia

- Retardo de las señales: los indicadores técnicos tienen inherentemente cierto retraso, lo que puede hacer que se pierdan los puntos óptimos de entrada.

- No apta para mercados laterales: en mercados con movimiento lateral puede generar demasiadas señales falsas.

- Riesgo del stop loss fijo: un porcentaje de stop loss uniforme puede no ser adecuado para todas las condiciones del mercado.

- Dependencia de parámetros: la excesiva dependencia de parámetros predefinidos puede provocar un rendimiento deficiente cuando cambian las condiciones del mercado.

Soluciones:

- Ajustar dinámicamente los parámetros en función de la volatilidad del mercado.

- Añadir un filtro de tendencia para reducir las señales falsas en mercados laterales.

- Introducir un mecanismo de stop loss adaptativo.

Direcciones de optimización de la estrategia

- Introducir indicadores de volatilidad:

- Usar indicadores como ATR para ajustar dinámicamente la distancia del stop loss.

- Ajustar los umbrales de activación de RSI y CCI según la volatilidad.

- Añadir un mecanismo de confirmación de tendencia:

- Agregar una media móvil como filtro de tendencia.

- Introducir un indicador de fuerza de tendencia para optimizar el momento de entrada.

- Mejorar la gestión de riesgos:

- Implementar un cálculo dinámico de la relación riesgo-beneficio.

- Añadir un mecanismo de take profit parcial.

- Optimizar la generación de señales:

- Incorporar un mecanismo de confirmación de volumen.

- Introducir análisis de estructura de precios.

Conclusión

Se trata de un sistema de trading completo que combina indicadores técnicos clásicos con conceptos modernos de gestión de riesgos. El mecanismo de confirmación de doble indicador mejora la fiabilidad de las señales, y junto con estrictas medidas de control de riesgos, forma una estrategia de trading lógica y práctica. Aunque tiene ciertas limitaciones, mediante la optimización y mejora continuas, esta estrategia tiene un buen potencial de aplicación práctica. Continuar optimizando en aspectos como la percepción de la volatilidad, la confirmación de tendencias y la gestión de riesgos mejorará aún más la estabilidad y utilidad de la estrategia.

- 1