Estrategia de trading cuantitativo de seguimiento de tendencia dinámica con cruce de medias móviles dobles

Resumen

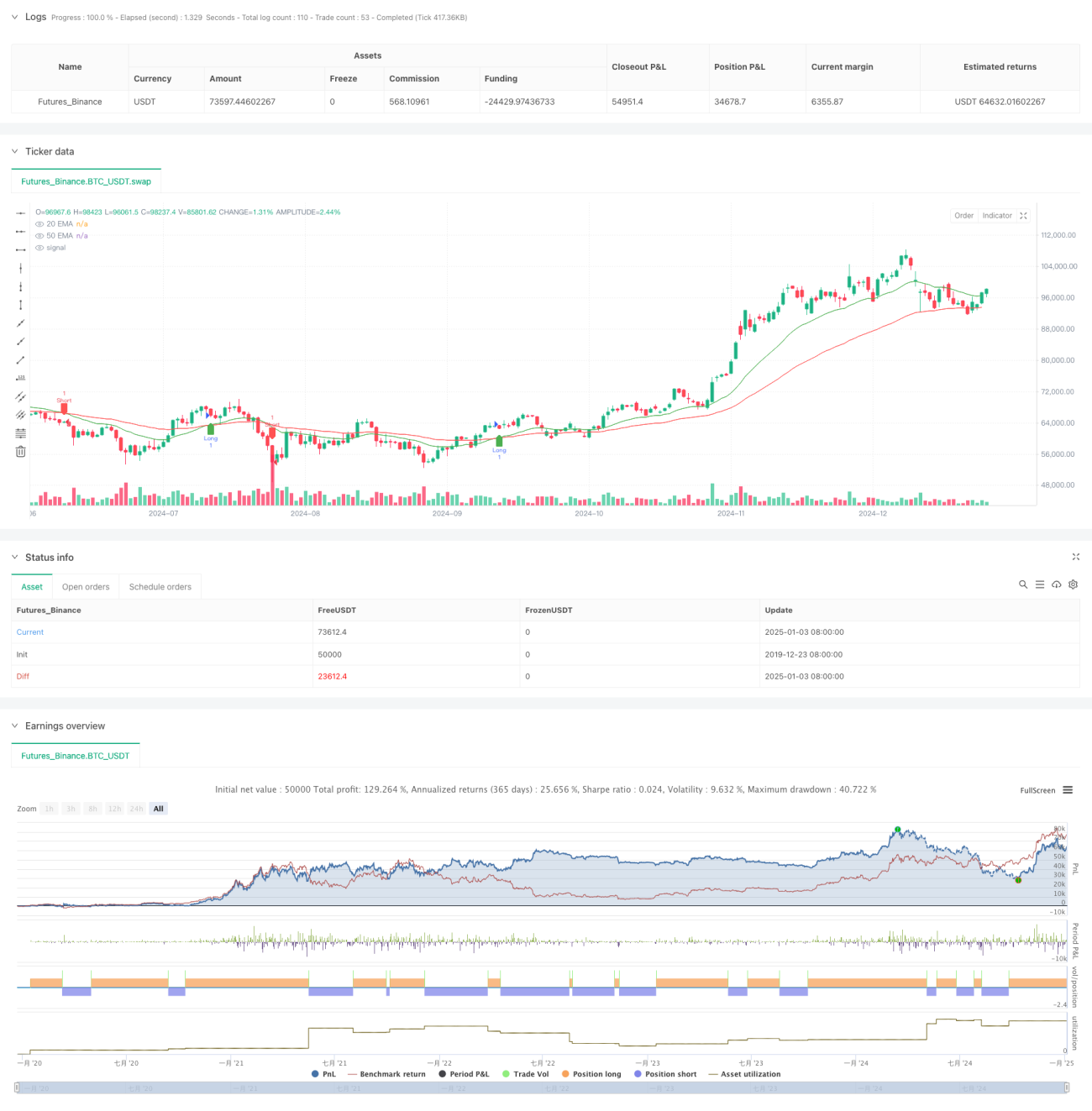

Esta estrategia es un sistema dinámico de seguimiento de tendencias basado en la señal de cruce de medias móviles dobles. Identifica los cambios de tendencia del mercado mediante el cruce de la media móvil exponencial (EMA) de corto plazo de 20 días y la EMA de largo plazo de 50 días, y ejecuta automáticamente operaciones de compra y venta. La estrategia utiliza un método de análisis técnico consolidado, combinando las características de seguimiento de tendencia y gestión dinámica de posiciones, adecuada para entornos de mercado con alta volatilidad.

Principio de la estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- Utiliza dos EMA de diferentes períodos (20 y 50 días) como indicadores para juzgar la tendencia.

- Cuando la EMA de corto plazo (20 días) cruza al alza la EMA de largo plazo (50 días), el sistema genera una señal de compra.

- Cuando la EMA de corto plazo (20 días) cruza a la baja la EMA de largo plazo (50 días), el sistema genera una señal de venta.

- La variable

positionrastrea dinámicamente el estado de la posición, asegurando la precisión en la gestión de la misma. - Al aparecer una señal de cruce, el sistema cierra automáticamente la posición existente y abre una nueva.

Ventajas de la estrategia

- Señales claras: El mecanismo de juicio basado en el cruce de medias móviles es simple e intuitivo, y no es propenso a generar señales falsas.

- Sistema de control de riesgos completo: Adopta un mecanismo de gestión dinámica de posiciones que puede responder oportunamente a los cambios del mercado.

- Amplia adaptabilidad: La estrategia puede aplicarse a diferentes entornos de mercado y productos de trading.

- Alta eficiencia de ejecución: El trading programático garantiza una ejecución rápida tras la generación de la señal.

- Facilidad para backtesting: Incorpora un marco completo de backtesting que facilita la optimización y validación de la estrategia.

Riesgos de la estrategia

- Riesgo de mercado lateral: En mercados laterales o de rango, puede generar señales falsas de ruptura con frecuencia.

- Riesgo de deslizamiento: En momentos de alta volatilidad, puede enfrentarse a un deslizamiento significativo en la ejecución.

- Riesgo de retraso: El indicador EMA tiene cierta inherente lentitud, lo que puede resultar en puntos de entrada no óptimos.

- Riesgo de gestión de capital: La estrategia no incluye stop-loss ni mecanismos de gestión de capital, por lo que necesita mejoras adicionales.

- Riesgo sistémico: En condiciones de mercado extremadamente volátiles, puede enfrentarse a riesgos sistémicos.

Direcciones de optimización de la estrategia

- Introducir un filtro de volatilidad para reducir señales falsas en mercados laterales.

- Agregar mecanismos adaptativos de stop-loss y take-profit para mejorar la seguridad del capital.

- Optimizar los parámetros de períodos de las medias móviles para que se adapten mejor a diferentes entornos de mercado.

- Incorporar un mecanismo de confirmación de volumen para aumentar la fiabilidad de las señales.

- Introducir un sistema dinámico de gestión de posiciones para optimizar la eficiencia en el uso del capital.

Resumen

Esta estrategia es una implementación moderna del clásico sistema de seguimiento de tendencias. A través del trading programático, se ha sistematizado y estandarizado la estrategia tradicional de cruce de medias móviles dobles. Aunque presenta algunos riesgos inherentes, con una optimización y mejora continua, la estrategia tiene buenas perspectivas de aplicación. Se recomienda realizar una optimización completa de parámetros y pruebas de backtesting antes de su uso en vivo.

- 1