Resumen

Esta estrategia es un sistema de trading integral basado en el índice de fuerza relativa (RSI), medias móviles (MA) y el momentum del precio. El sistema identifica oportunidades potenciales de trading principalmente monitorizando los cambios en la tendencia del RSI, los cruces de medias móviles en múltiples marcos temporales y las variaciones en el momentum del precio. La estrategia presta especial atención a la tendencia alcista del RSI y a la secuencia de subidas continuas del precio, utilizando múltiples confirmaciones para aumentar la precisión de las operaciones.

Principio de la Estrategia

La lógica central de la estrategia se basa en los siguientes componentes clave:

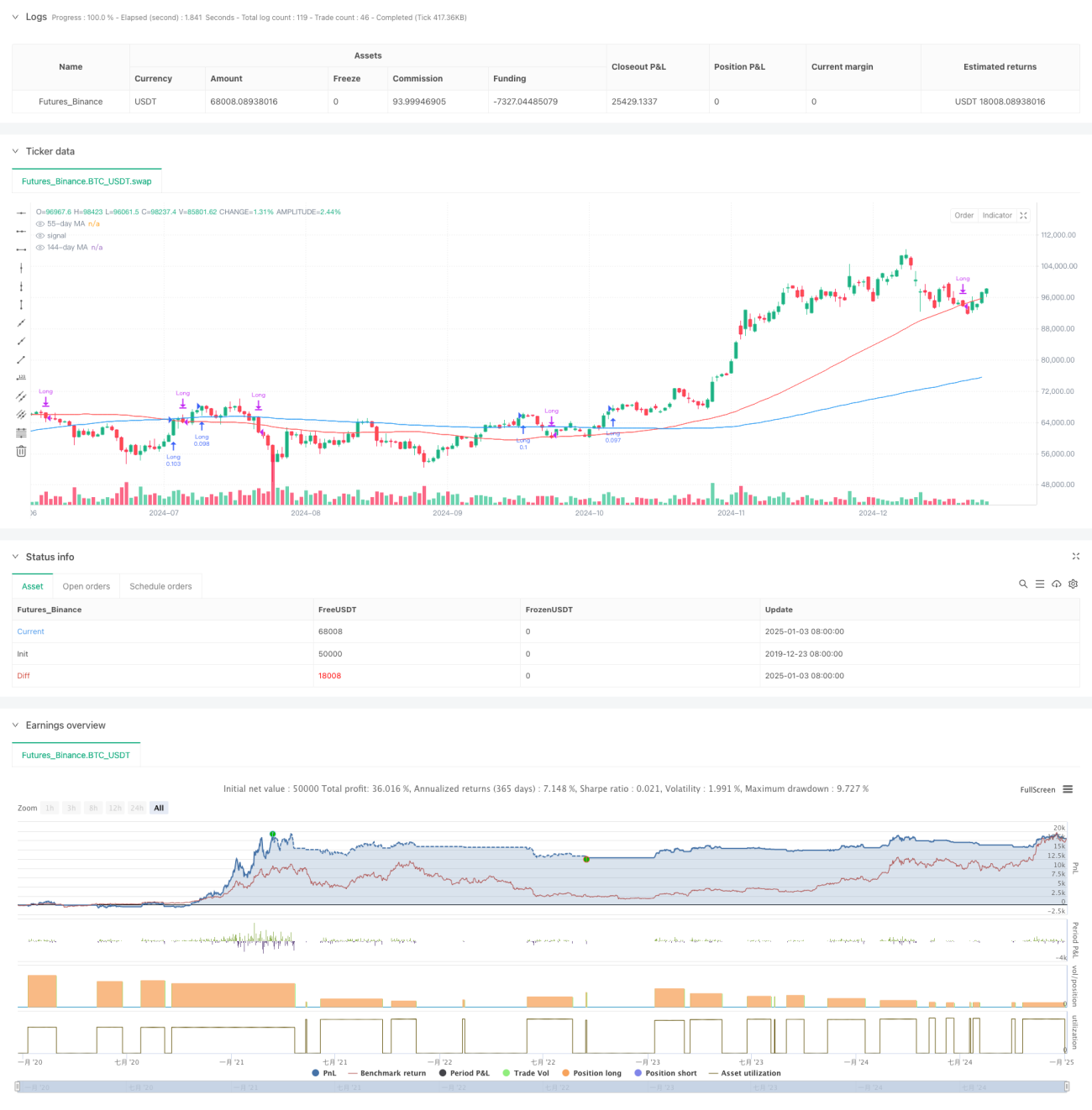

- Análisis de la tendencia del RSI: uso del RSI de 13 periodos y su media móvil para confirmar la fuerza del precio.

- Confirmación del momentum del precio: requiere la formación de 3 máximos crecientes (Higher Highs) consecutivos para verificar la continuidad de la tendencia alcista.

- Sistema de medias móviles múltiples: emplea medias móviles de 21, 55 y 144 días como filtro de tendencia.

- Gestión del capital: cada operación utiliza el 10% del capital de la cuenta para el control de la posición.

La condición de compra requiere: RSI por encima de su media, formación de máximos crecientes consecutivos en el precio y tendencia alcista del RSI.

Las condiciones de venta incluyen: precio quebró la media de 55 días o RSI por debajo de su media y precio quebró la media de 55 días.

Ventajas de la Estrategia

- Mecanismo de confirmación múltiple: mediante la verificación combinada del RSI, el momentum del precio y el sistema de medias, se mejora la fiabilidad de las señales de trading.

- Capacidad de seguimiento de tendencia: la estrategia puede capturar eficazmente tendencias de medio y largo plazo, evitando falsas rupturas.

- Control de riesgos sólido: gestiona el riesgo mediante el control de posición y condiciones de stop loss claras.

- Alta adaptabilidad: se puede aplicar en diferentes marcos temporales y entornos de mercado.

- Gestión del capital razonable: utiliza un porcentaje del capital de la cuenta para el control de posición, evitando los riesgos de una posición fija.

Riesgos de la Estrategia

- Riesgo de rezago: los indicadores de media móvil y RSI presentan cierto retardo inherente, lo que puede provocar ligeros retrasos en los momentos de entrada y salida.

- Riesgo en mercados laterales: en mercados con rangos de consolidación pueden generarse señales falsas frecuentes.

- Riesgo de pérdidas consecutivas: durante periodos de cambio brusco del mercado, se pueden enfrentar stops loss sucesivos.

Soluciones:

- Añadir un filtro de entorno de mercado.

- Optimizar los parámetros de los indicadores.

- Introducir un mecanismo adaptativo de volatilidad.

Direcciones de Optimización de la Estrategia

- Optimización de parámetros de indicadores:

- Considerar el uso de un período RSI adaptativo.

- Ajustar los parámetros de las medias móviles según los diferentes ciclos del mercado.

- Incorporar identificación del entorno de mercado:

- Introducir un indicador de volatilidad.

- Agregar un filtro de fuerza de tendencia.

- Mejorar el control de riesgos:

- Implementar un mecanismo de stop loss dinámico.

- Añadir gestión de objetivos de ganancias.

- Optimizar la gestión de posición:

- Ajustar el tamaño de la posición según la fuerza de la señal.

- Implementar mecanismos de entrada y salida por tramos.

Resumen

Esta estrategia construye un sistema de trading relativamente completo mediante el uso integrado de indicadores de análisis técnico y métodos de análisis de momentum. La ventaja de la estrategia reside en su mecanismo de confirmación múltiple y un control de riesgos sólido, pero aún es necesario prestar atención a la adaptabilidad al entorno del mercado y a la optimización de parámetros. Con una optimización y mejora continuas, esta estrategia tiene el potencial de convertirse en un sistema de trading robusto.

- 1