Estrategia de seguimiento de tendencia que combina medias móviles de doble período con el RSI, el momentum y el volumen

Resumen

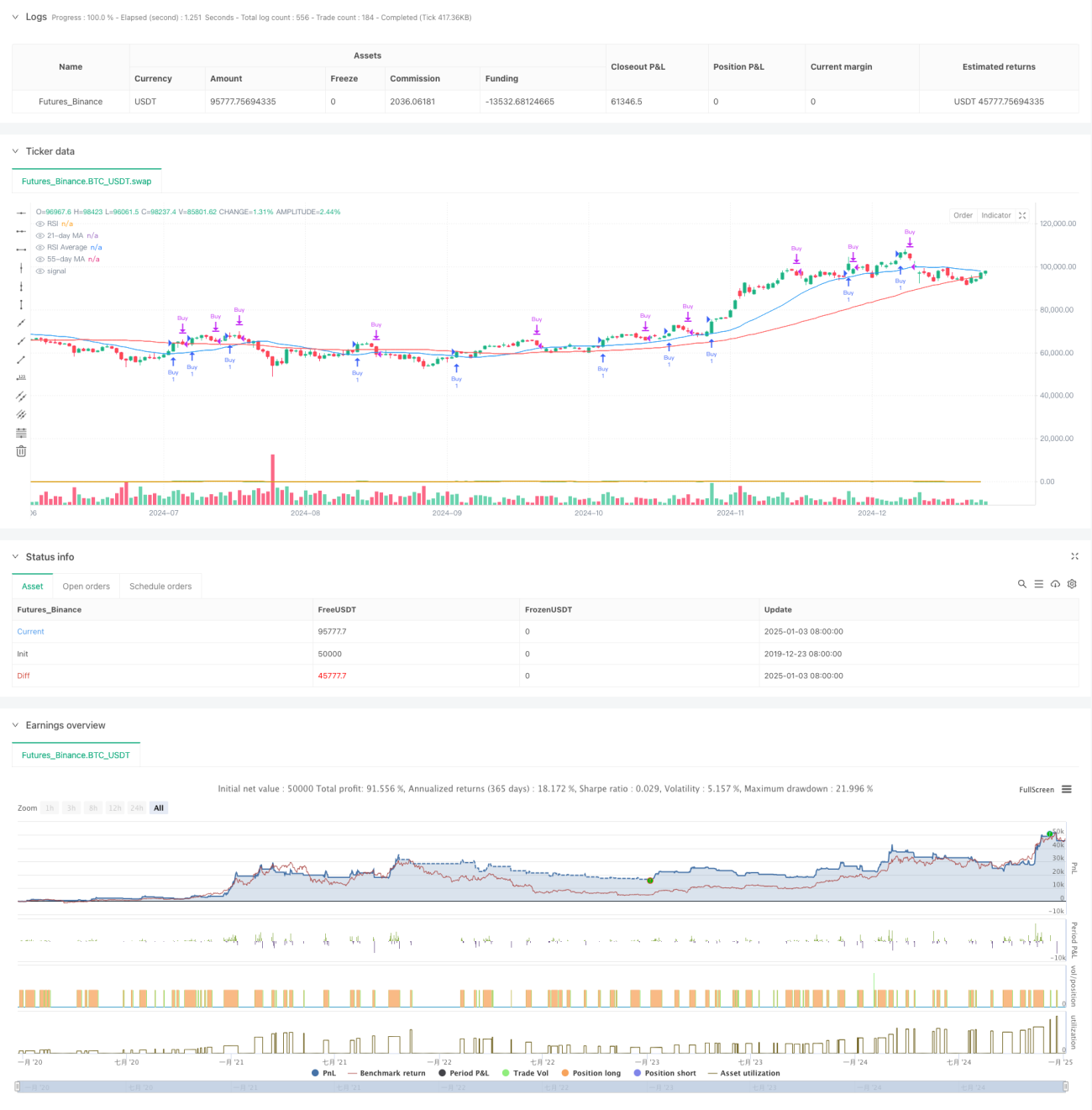

Se trata de una estrategia de seguimiento de tendencia que combina medias móviles de doble período (21 y 55 días), el indicador de impulso RSI y el volumen. La estrategia analiza la información del mercado desde tres dimensiones: precio, impulso y volumen. Al confirmar la dirección de la tendencia, filtra las señales de trading mediante los indicadores RSI y volumen, mejorando así la precisión de las operaciones. Cuando el precio supera la media móvil de corto plazo y el RSI supera su media móvil, la estrategia exige un aumento del volumen para confirmar la validez de la tendencia.

Principio de la Estrategia

La estrategia utiliza un mecanismo de triple filtro:

- Filtro de precio: Utiliza medias móviles de 21 y 55 períodos para confirmar la tendencia del precio. Cuando el precio de cierre se sitúa por encima de la media móvil de 21 días, se considera una oportunidad potencial de compra.

- Filtro de impulso: Calcula el indicador RSI de 13 períodos y su media móvil de 13 períodos. Cuando el RSI supera su media móvil, confirma la dirección del impulso.

- Filtro de volumen: Calcula la media móvil del volumen de 21 períodos. Exige que, en el momento de la entrada, el volumen sea mayor que su media móvil, confirmando la participación del mercado.

La condición de compra debe cumplir simultáneamente:

- El precio de cierre es mayor que la media móvil de 21 días.

- El RSI es mayor que su media móvil.

- El volumen es mayor que la media móvil del volumen.

La condición de venta se cumple con cualquiera de las siguientes:

- El precio cae por debajo de la media móvil de 55 días.

- El RSI cae por debajo de su media móvil.

Ventajas de la Estrategia

- Análisis multidimensional: Al combinar precio, impulso y volumen, mejora la fiabilidad de las señales.

- Confirmación de tendencia: El uso de medias móviles de doble período ayuda a confirmar mejor la dirección y la fuerza de la tendencia.

- Adaptabilidad dinámica: El indicador RSI se adapta dinámicamente a la volatilidad del mercado, ayudando a capturar cambios en el impulso.

- Sincronización precio-volumen: El volumen como filtro asegura que las operaciones ocurran en períodos de alta actividad del mercado.

- Control de riesgos: Se establecen condiciones claras de stop-loss, lo que ayuda a gestionar el riesgo.

Riesgos de la Estrategia

- Riesgo de rezago: Las medias móviles son inherentemente rezagadas, lo que puede causar ligeros retrasos en las señales de entrada y salida.

- Riesgo de mercado lateral: En mercados laterales o de rango, pueden generarse señales falsas frecuentes.

- Sensibilidad a parámetros: El rendimiento de la estrategia es sensible a la configuración de parámetros, que pueden necesitar ajustes según las condiciones del mercado.

- Riesgo de costos: Las operaciones frecuentes pueden generar costos de transacción elevados.

- Riesgo de liquidez: En mercados de baja liquidez, puede ser difícil ejecutar operaciones a precios ideales.

Direcciones de Optimización de la Estrategia

- Parámetros adaptativos: Se puede introducir un mecanismo adaptativo que ajuste dinámicamente los períodos de las medias móviles según la volatilidad del mercado.

- Confirmación de señal: Se puede agregar un indicador de fuerza de tendencia (como ADX) para filtrar aún más las señales.

- Optimización de toma de ganancias: Se puede diseñar un mecanismo dinámico de toma de ganancias para obtener más beneficios en tendencias fuertes.

- Gestión de posición: Se puede ajustar el tamaño de la posición dinámicamente según la fuerza de la señal y la volatilidad del mercado.

- Filtro temporal: Se puede incorporar una ventana de tiempo de negociación para evitar operar en períodos desfavorables.

Conclusión

Se trata de una estrategia de seguimiento de tendencia que integra los tres elementos del análisis técnico (precio, volumen e impulso). Mediante un mecanismo de múltiples filtros, la estrategia garantiza la fiabilidad de las señales al tiempo que ofrece cierta capacidad de control de riesgos. Aunque presenta algunas limitaciones inherentes, con una optimización continua, la estrategia puede lograr rendimientos estables en el trading real. Especialmente en mercados con tendencia clara y liquidez suficiente, su rendimiento podría ser más óptimo.

- 1