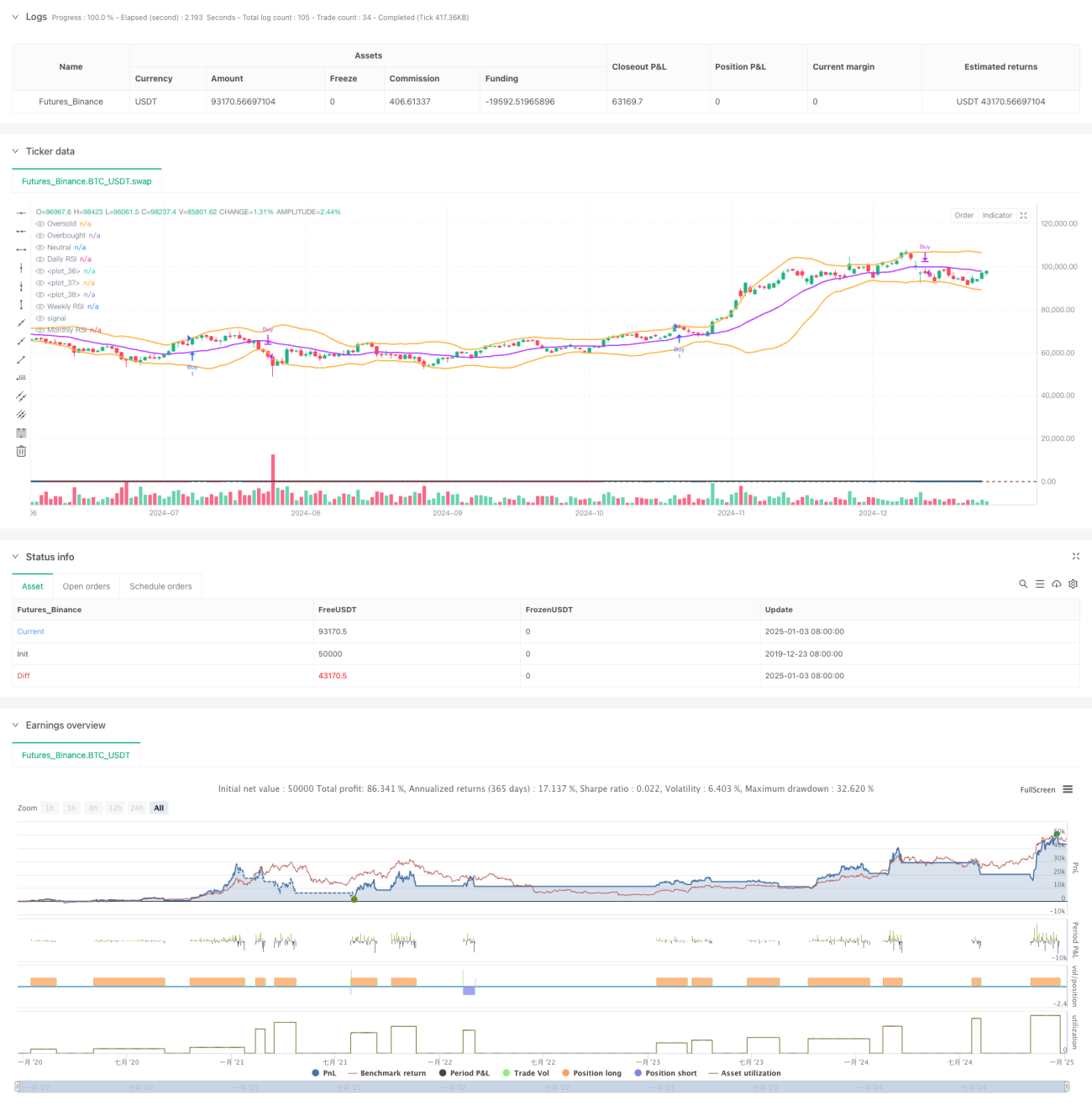

Resumen

Esta estrategia es un sistema de trading compuesto que combina múltiples indicadores, basado principalmente en el análisis integral de la Media Móvil Exponencial (EMA), el indicador Supertrend, las Bandas de Bollinger y el Índice de Fuerza Relativa (RSI). La lógica central de la estrategia gira en torno a la EMA y el Supertrend para generar señales de trading, complementadas con las Bandas de Bollinger y el RSI para proporcionar una evaluación auxiliar de la volatilidad y el impulso del mercado. El sistema de trading emplea un análisis RSI de múltiples periodos, que incluye marcos de tiempo diario, semanal y mensual, ofreciendo una perspectiva de mercado más completa para la toma de decisiones.

Principio de la estrategia

La estrategia utiliza una combinación de indicadores técnicos de múltiples capas para capturar tendencias del mercado y oportunidades de volatilidad:

- Utiliza tres EMA (13, 34, 100) para establecer un sistema de seguimiento de tendencias, determinando la dirección de la tendencia mediante cruces de medias y relaciones de posición.

- Integra el indicador Supertrend como referencia para la confirmación de tendencia y el stop loss.

- Emplea el indicador ADX para seleccionar tendencias fuertes, estableciendo 25 como valor crítico de intensidad de tendencia.

- Utiliza las Bandas de Bollinger (20, 2) para monitorear el rango de fluctuación de precios.

- Aplica el RSI de tres periodos (14) para analizar condiciones de sobrecompra y sobreventa en el mercado.

Condiciones para la activación de señales de trading:

- Entrada larga: Supertrend gira a alcista + EMA13 cruza al alza la EMA34 + precio se sitúa por encima de EMA100 + ADX > 25.

- Entrada corta: Supertrend gira a alcista + EMA13 cruza a la baja la EMA34 + precio rompe por debajo de EMA100 + ADX > 25.

- Señal de cierre: Salir de la posición correspondiente cuando el precio cruza el Supertrend.

Ventajas de la estrategia

- La integración de múltiples indicadores técnicos proporciona señales de trading más fiables, reduciendo eficazmente las señales falsas.

- El sistema de tres EMA permite capturar de forma integral las características de tendencia en diferentes plazos.

- La introducción del ADX asegura que solo se opere en mercados con tendencias fuertes.

- El análisis RSI de múltiples periodos ofrece una evaluación más completa del impulso del mercado.

- El indicador Supertrend proporciona una referencia objetiva para la colocación de stops.

- La integración de las Bandas de Bollinger ayuda a evaluar el estado de volatilidad del mercado y las posibles oportunidades de ruptura.

Riesgos de la estrategia

- El sistema de múltiples indicadores puede provocar un retraso en las señales, afectando el momento de entrada.

- En mercados laterales, pueden generarse señales falsas de ruptura con frecuencia.

- El umbral fijo de ADX puede tener un rendimiento inconsistente en diferentes condiciones de mercado.

- Las fluctuaciones rápidas y bruscas del mercado pueden provocar niveles de stop loss inadecuados.

Recomendaciones para la gestión de riesgos:

- Ajustar dinámicamente el umbral del ADX según las características del mercado.

- Introducir un mecanismo de stop loss adaptativo basado en la volatilidad.

- Añadir análisis de volumen de operaciones como confirmación de señal.

Direcciones de optimización de la estrategia

-

Optimización de parámetros de indicadores

- Considerar la introducción de periodos de EMA adaptativos.

- Ajustar dinámicamente el coeficiente de Supertrend según la volatilidad.

- Optimizar los parámetros de las Bandas de Bollinger para adaptarse a diferentes fases del mercado.

-

Mejora del sistema de señales

- Integrar el factor de volumen para verificar las señales de trading.

- Agregar análisis de la estructura del mercado.

- Introducir un filtro de volatilidad.

-

Perfeccionamiento de la gestión de riesgos

- Diseñar un mecanismo de stop loss dinámico.

- Establecer un sistema de gestión de posiciones.

- Añadir un filtro de horario de negociación.

Resumen

Esta estrategia construye un sistema de trading relativamente completo mediante la combinación orgánica de múltiples indicadores técnicos. La cooperación entre la EMA y el Supertrend proporciona las señales principales de trading, el filtro del ADX asegura que las operaciones se realicen en entornos de tendencia fuerte, y el análisis auxiliar de las Bandas de Bollinger y el RSI ofrece perspectivas adicionales del mercado. La principal ventaja de la estrategia radica en la fiabilidad de las señales y la integridad del sistema, pero también se enfrenta a desafíos como el retraso de las señales y la optimización de parámetros. Siguiendo las direcciones de optimización propuestas, la estrategia tiene el potencial de mejorar su rentabilidad mientras mantiene la estabilidad.

- 1