Resumen

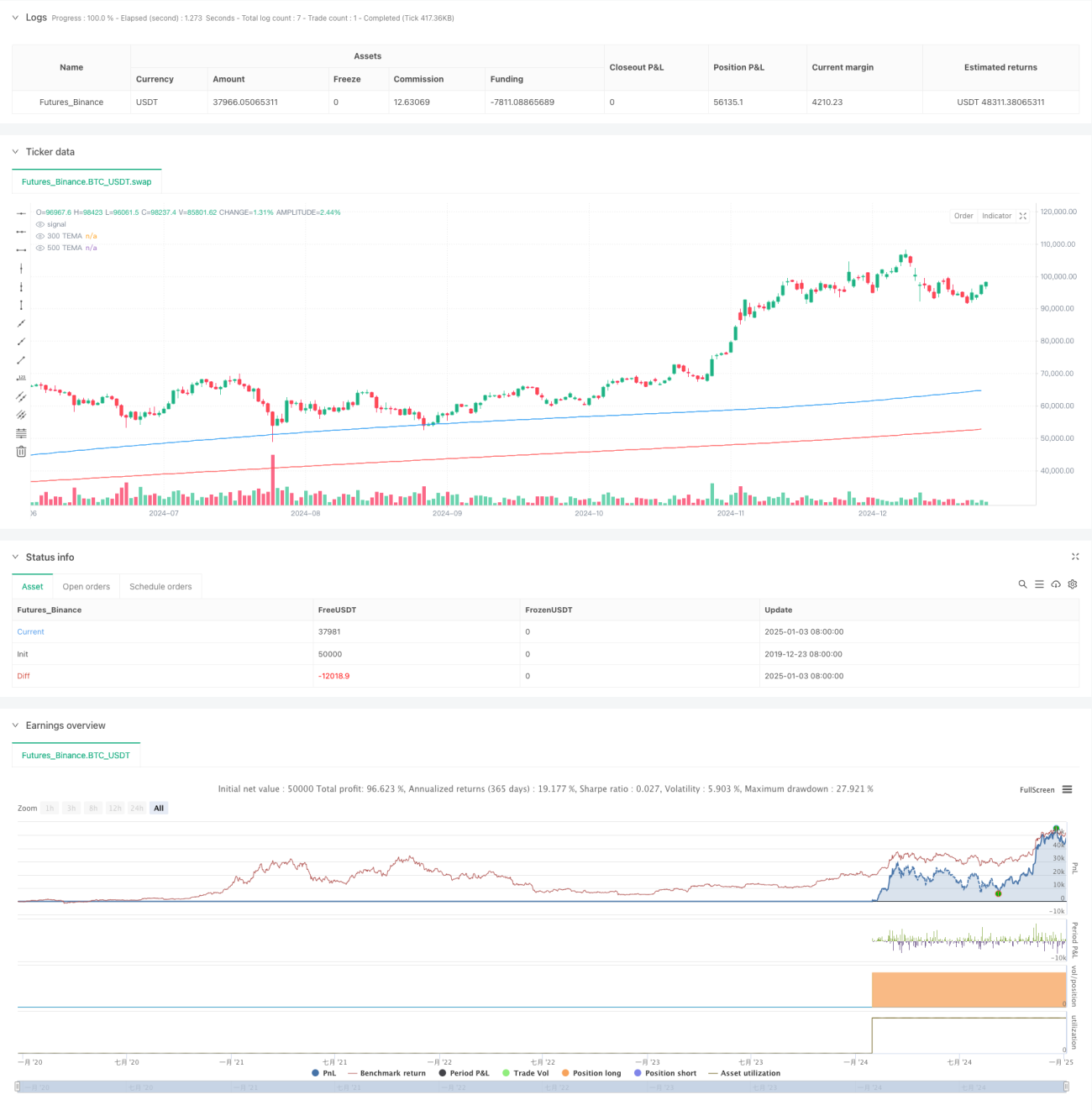

Esta estrategia es un sistema de trading de seguimiento de tendencia basado en el promedio móvil exponencial triple (TEMA). El sistema captura las tendencias del mercado comparando las señales de cruce entre TEMA de corto y largo plazo, combinado con un stop loss dinámico para gestionar el riesgo. La estrategia opera en un marco temporal de 5 minutos, utilizando indicadores TEMA de 300 y 500 períodos como base para la generación de señales.

Principio de la Estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- Utiliza dos indicadores TEMA de diferentes períodos (300 y 500) para identificar la dirección de la tendencia.

- Cuando el TEMA de corto plazo cruza por encima del TEMA de largo plazo, el sistema genera una señal de compra (largo).

- Cuando el TEMA de corto plazo cruza por debajo del TEMA de largo plazo, el sistema genera una señal de venta (corto).

- Utiliza el máximo y mínimo de 10 períodos para establecer el nivel de stop loss.

- Una vez ingresada la posición, se mantiene hasta que aparezca una señal en dirección opuesta para cerrar la posición.

Ventajas de la Estrategia

- Alta estabilidad de señales: el uso de TEMA de períodos largos filtra eficazmente el ruido del mercado y reduce las señales falsas.

- Control de riesgos completo: combinado con un stop loss dinámico, controla eficazmente el riesgo por operación.

- Fuerte capacidad de captura de tendencias: la respuesta del TEMA a las tendencias es más rápida que la de las medias móviles tradicionales.

- Ciclo de trading completo: incluye condiciones claras de entrada, stop loss y toma de ganancias.

- Alta ajustabilidad de parámetros: los parámetros clave pueden ajustarse flexiblemente según las características del mercado.

Riesgos de la Estrategia

- Riesgo en mercados laterales: en mercados de rango lateral, es fácil generar señales falsas que conduzcan a pérdidas consecutivas.

- Riesgo de deslizamiento: en períodos de 5 minutos, puede haber un deslizamiento significativo durante movimientos bruscos.

- Riesgo de gestión de capital: un stop loss fijo en puntos puede resultar en pérdidas excesivas durante movimientos volátiles.

- Retardo en la señal: el indicador TEMA tiene cierto retardo intrínseco, lo que puede hacer perder el punto óptimo de entrada.

- Sensibilidad a los parámetros: los parámetros óptimos varían considerablemente en diferentes entornos de mercado.

Direcciones de Optimización

- Agregar identificación del entorno de mercado: incorporar indicadores de fuerza de tendencia para usar parámetros diferentes según el entorno.

- Optimizar el método de stop loss: considerar el uso de un stop loss dinámico basado en ATR para mejorar la adaptabilidad.

- Mejorar la gestión de posición: ajustar dinámicamente el tamaño de la posición según la fuerza de la tendencia.

- Agregar mecanismo de alerta: emitir señales de alerta temprana en niveles de precio clave.

- Incluir indicador de volumen: combinar el volumen para confirmar la validez de las señales.

Conclusión

Esta estrategia es un sistema completo de seguimiento de tendencia, que captura las tendencias mediante el cruce del indicador TEMA y gestiona el riesgo con un stop loss dinámico. La lógica de la estrategia es clara, de implementación sencilla y con buena aplicabilidad práctica. Sin embargo, en la negociación real es necesario prestar atención a la identificación del entorno del mercado y al control de riesgos. Se recomienda optimizar los parámetros según las condiciones reales del mercado, basándose en la validación mediante backtesting.

- 1