Estrategia de cruce de medias móviles exponenciales con ajuste dinámico de ATR

Resumen

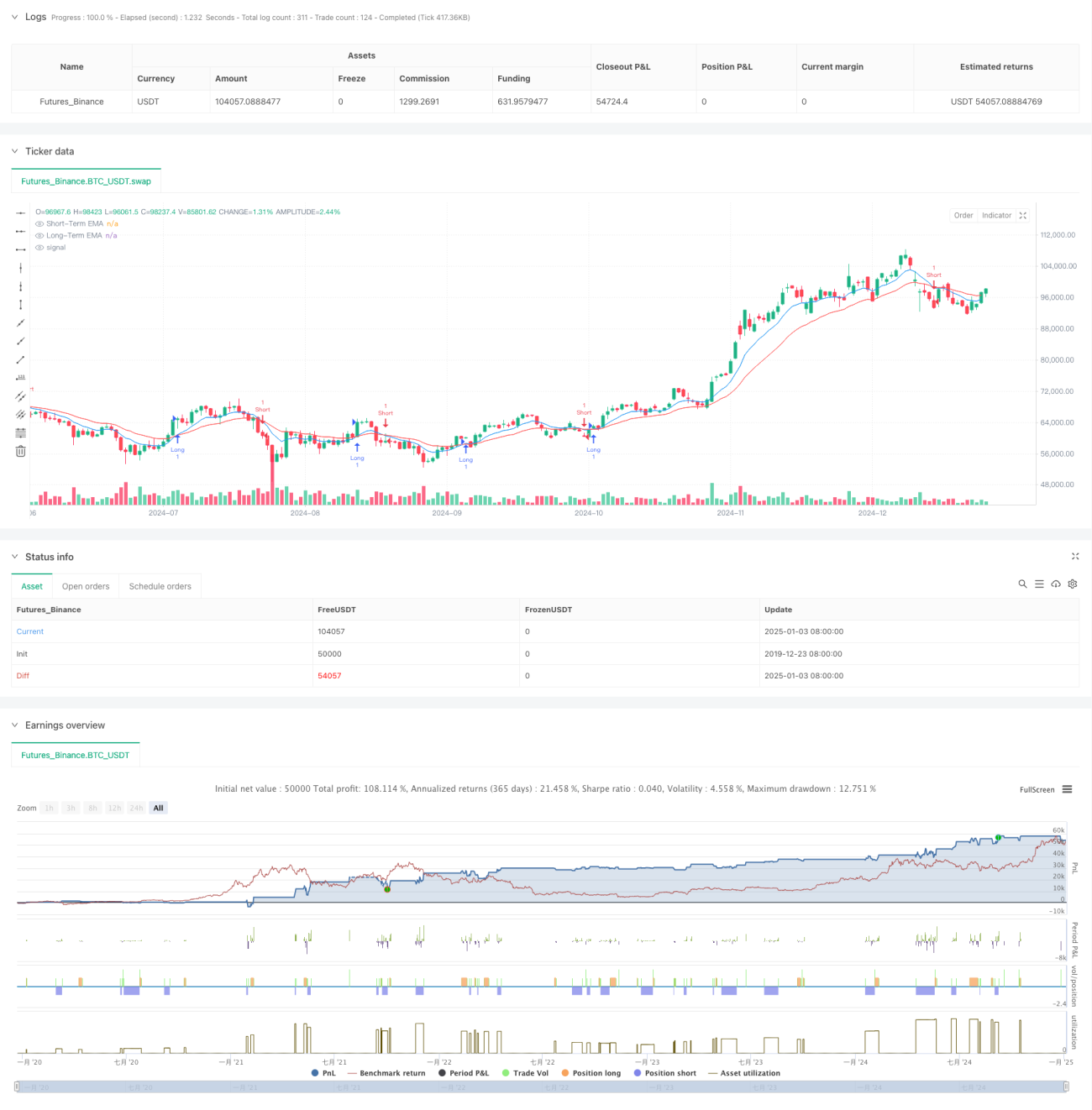

Esta estrategia es un sistema de trading basado en el cruce de medias móviles exponenciales (EMA), que incorpora el rango verdadero promedio (ATR) para una gestión dinámica del riesgo. La estrategia utiliza dos líneas EMA, una de corto y otra de largo plazo, para capturar los cambios de momento en la tendencia de precios, y emplea el ATR para establecer dinámicamente los niveles de take profit y stop loss, logrando un control preciso del riesgo de las operaciones.

Principio de la estrategia

La lógica central de la estrategia se basa en las señales de cruce de dos medias móviles exponenciales de diferentes períodos (9 y 21). Cuando la EMA de corto plazo cruza por encima de la EMA de largo plazo, se genera una señal de compra (largo); cuando la EMA de corto plazo cruza por debajo de la EMA de largo plazo, se genera una señal de venta (corto). Para gestionar mejor el riesgo, la estrategia introduce un mecanismo dinámico de take profit y stop loss basado en el ATR de 14 períodos: el nivel de take profit se establece en 2 veces el ATR, y el nivel de stop loss en 1 vez el ATR. Esta configuración asegura un margen de ganancia suficiente al tiempo que permite controlar el riesgo de manera oportuna.

Ventajas de la estrategia

- Gestión dinámica del riesgo: Al ajustar dinámicamente los niveles de take profit y stop loss mediante el ATR, la estrategia se adapta mejor a los cambios en la volatilidad del mercado.

- Capacidad de seguimiento de tendencias: El sistema de cruce de EMA captura eficazmente las tendencias de mediano y largo plazo, reduciendo las señales falsas.

- Optimización de la relación riesgo-beneficio: La distancia del take profit es el doble de la del stop loss, lo que se ajusta al principio de una buena relación riesgo-beneficio.

- Alta adaptabilidad: Los parámetros de la estrategia pueden ajustarse según las diferentes condiciones del mercado, lo que le confiere una gran flexibilidad.

Riesgos de la estrategia

- Riesgo de mercado lateral: En mercados laterales o de rango, pueden generarse frecuentes señales falsas de ruptura, lo que lleva a pérdidas consecutivas por stop loss.

- Riesgo de deslizamiento: En momentos de alta volatilidad, el precio real de ejecución puede desviarse significativamente del precio en el momento de la señal.

- Sensibilidad a los parámetros: La elección de los períodos de la EMA tiene un impacto importante en el rendimiento de la estrategia; diferentes entornos de mercado pueden requerir configuraciones de parámetros distintas.

Direcciones de optimización de la estrategia

- Incorporar un filtro de tendencia: Se puede agregar una media móvil de período más largo o un indicador ADX para filtrar la fuerza de la tendencia, operando solo en entornos de tendencia fuerte.

- Optimizar la gestión del tamaño de la posición: Se puede ajustar dinámicamente el tamaño de la posición según el valor del ATR, reduciéndola en momentos de alta volatilidad.

- Añadir un filtro temporal: Se puede incluir un filtro de horario de negociación para evitar operar en periodos de baja liquidez.

Conclusión

Esta estrategia combina el clásico sistema de cruce de EMA con una gestión dinámica del riesgo basada en ATR, formando un sistema de trading relativamente completo. Su principal ventaja radica en la capacidad de gestión dinámica del riesgo y en su buen seguimiento de tendencias. Mediante las direcciones de optimización sugeridas, la estrategia aún tiene margen de mejora. Para su aplicación en tiempo real, se recomienda realizar pruebas retrospectivas exhaustivas y optimización de parámetros, así como ajustes apropiados según las características específicas del mercado.

- 1