Estrategia de arbitraje de seguimiento de tendencia dinámica basada en la fuerza relativa y el RSI

Resumen

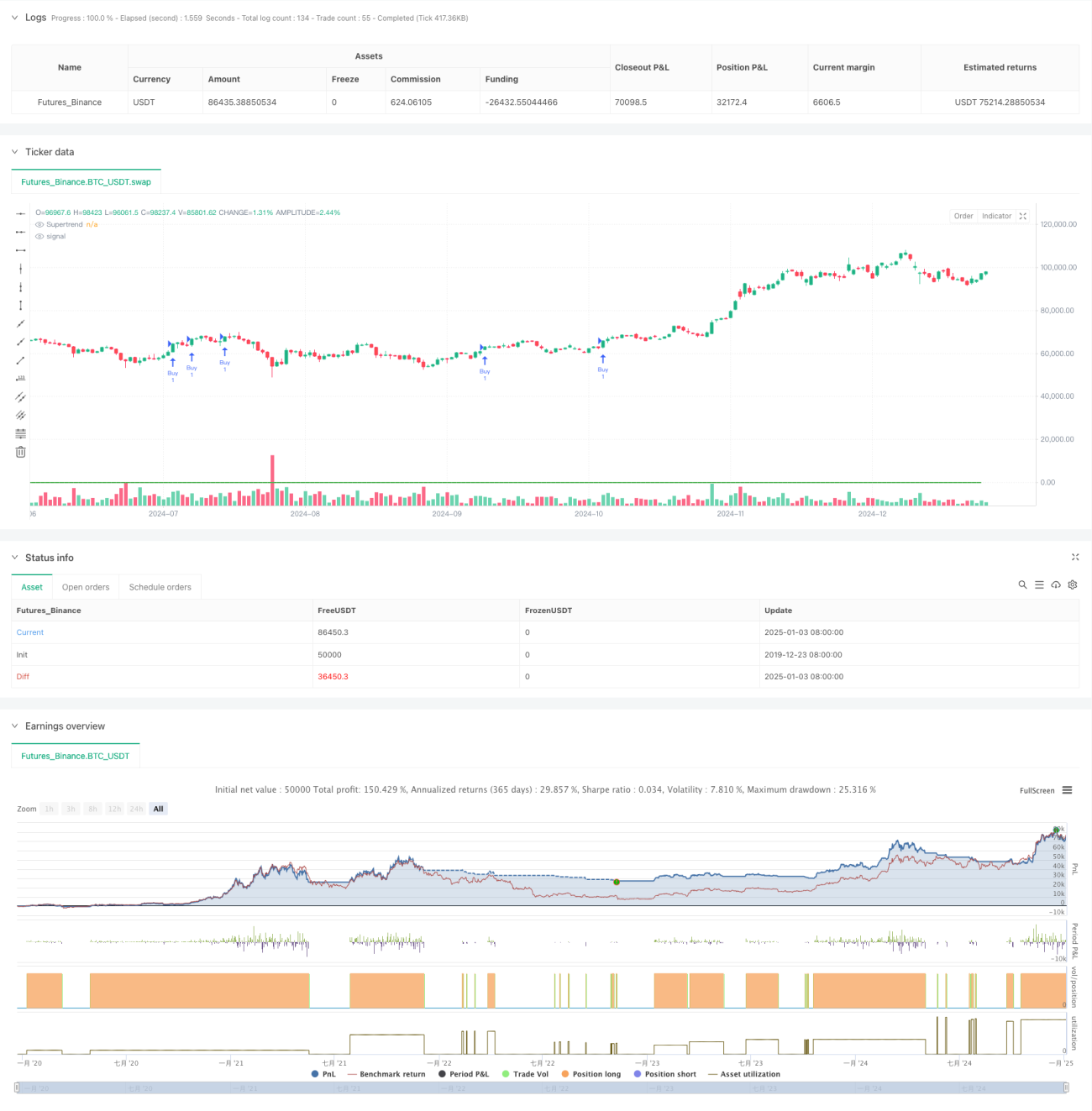

Esta estrategia es un sistema de seguimiento de tendencias basado en los indicadores Supertrend, Fuerza Relativa (RS) y el Índice de Fuerza Relativa (RSI). Al combinar estos tres indicadores técnicos, se abre una posición cuando la tendencia del mercado es clara y se establece un stop loss dinámico para controlar el riesgo. La estrategia busca obtener ganancias principalmente capturando tendencias alcistas fuertes de precios, al mismo tiempo que utiliza el RSI para confirmar la persistencia de la tendencia.

Principio de la Estrategia

La estrategia emplea un mecanismo de triple filtro para determinar las señales de trading:

- Utiliza el indicador Supertrend para juzgar la tendencia general; cuando la dirección del indicador es ascendente, se considera una tendencia alcista.

- Calcula el valor de Fuerza Relativa (RS), que mide la posición porcentual del precio actual dentro del rango de máximos y mínimos de los últimos 55 períodos, para evaluar la fortaleza del precio.

- Emplea el RSI para determinar condiciones de sobrecompra/sobreventa; cuando el RSI es superior a 60, se confirma el impulso alcista.

La entrada en una operación requiere que se cumplan las tres condiciones mencionadas: Supertrend alcista, RS mayor que 0 y RSI por encima del umbral.

La condición de salida se produce cuando dos de los indicadores emiten una señal contraria. Además, se establece un stop loss fijo del 1,1% para gestionar el riesgo.

Ventajas de la Estrategia

- Confirmación con múltiples indicadores técnicos, lo que mejora la fiabilidad de las señales de trading.

- El indicador Supertrend sigue eficazmente la tendencia, reduciendo señales falsas en mercados laterales.

- El indicador RS captura rápidamente los cambios en la fortaleza del precio, mejorando la precisión del momento de entrada.

- El RSI confirma el impulso de la tendencia, evitando entrar cuando la tendencia se está agotando.

- El stop loss fijo establece un límite de riesgo claro.

- Las condiciones de salida flexibles permiten responder rápidamente a los cambios del mercado.

Riesgos de la Estrategia

- El uso de múltiples indicadores puede provocar retraso en las señales, perdiendo el mejor momento de entrada.

- En mercados laterales, podría generar operaciones frecuentes, incrementando los costos de transacción.

- El stop loss fijo puede activarse fácilmente en mercados de alta volatilidad.

- El RSI puede permanecer en zona de sobrecompra durante tendencias fuertes, perdiendo oportunidades de trading.

- Las múltiples condiciones de salida podrían provocar una salida prematura de tendencias rentables.

Direcciones de Optimización de la Estrategia

- Introducir parámetros de indicadores adaptativos, ajustados dinámicamente según la volatilidad del mercado.

- Agregar el indicador de volumen como confirmación adicional para mejorar la fiabilidad de las señales.

- Diseñar un mecanismo de stop loss dinámico basado en el valor ATR para ajustar la amplitud del stop.

- Optimizar el umbral del RSI, considerando el uso de diferentes umbrales según las condiciones del mercado.

- Añadir un filtro de fuerza de tendencia para reducir la frecuencia de operaciones en mercados de tendencia débil.

- Considerar la incorporación de un trailing stop para fijar mejor las ganancias.

Resumen

Esta estrategia construye un sistema de seguimiento de tendencias relativamente completo mediante la combinación de los tres indicadores técnicos: Supertrend, RS y RSI. Su principal ventaja radica en el mecanismo de confirmación de múltiples señales, que mejora la fiabilidad de las operaciones, mientras que el claro mecanismo de control de riesgos proporciona protección. Aunque existen algunos riesgos potenciales, las direcciones de optimización sugeridas pueden mejorar aún más la estabilidad y rentabilidad de la estrategia. Es especialmente adecuada para entornos de mercado con tendencias claras y puede servir como marco base para estrategias de trading a medio y largo plazo.

- 1