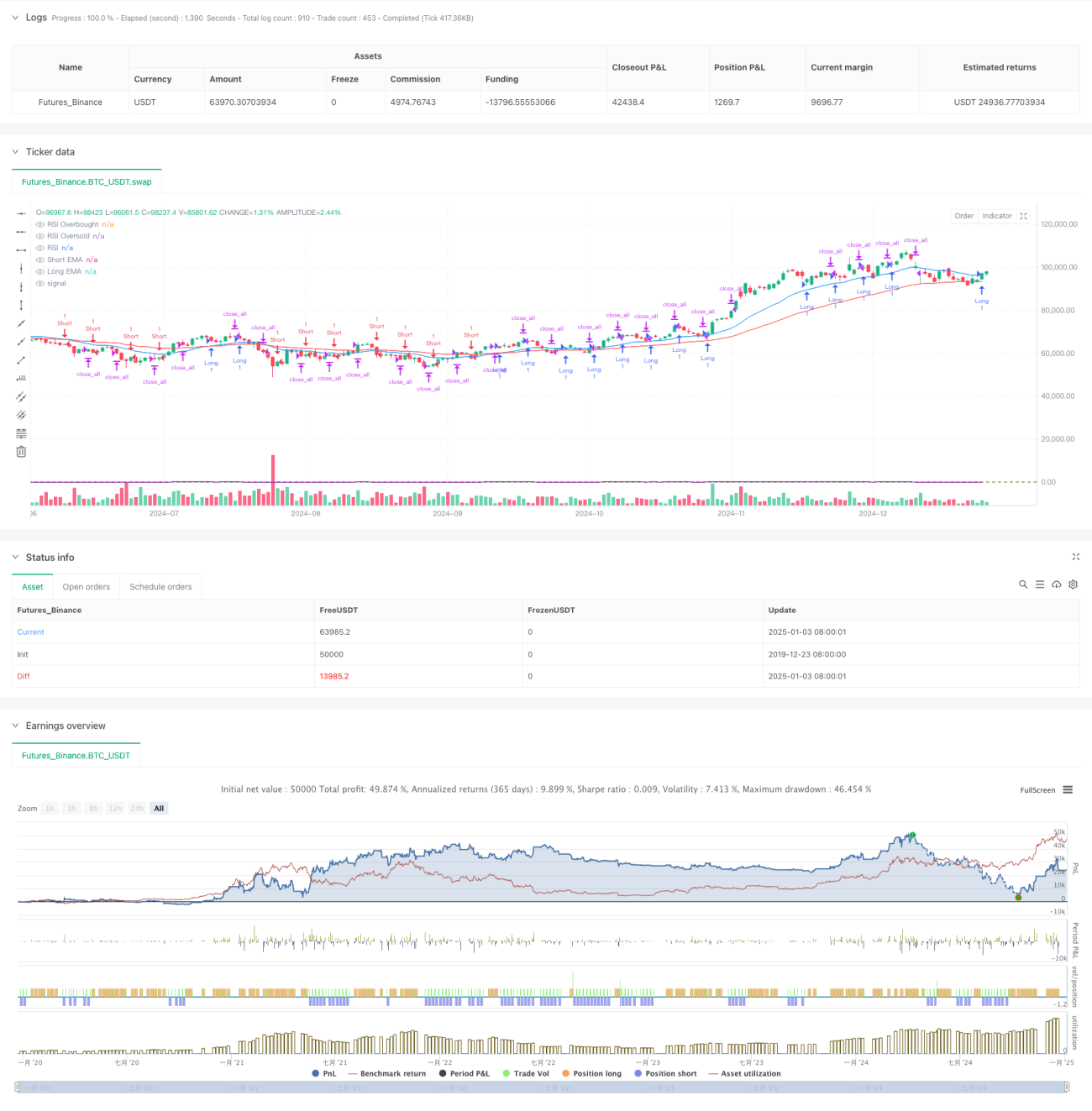

Resumen

Esta estrategia es un sistema de trading de seguimiento de tendencia basado en múltiples indicadores técnicos, que combina la tendencia de medias móviles, el sobrecompra/sobreventa del RSI y el indicador de volatilidad ATR, mejorando la tasa de aciertos y los rendimientos mediante un análisis de mercado multidimensional. La lógica central de la estrategia es confirmar la dirección de la tendencia a través del cruce de EMA de corto y largo plazo, mientras utiliza el RSI para filtrar falsas rupturas y, finalmente, ajusta dinámicamente el tiempo de permanencia en la posición con el ATR, logrando una comprensión precisa de la tendencia.

Principio de la estrategia

La estrategia utiliza las EMA de 20 y 50 días como base principal para determinar la tendencia. Cuando la EMA de corto plazo cruza por encima de la EMA de largo plazo, se confirma una tendencia alcista; si ocurre lo contrario, se confirma una tendencia bajista. Sobre la base de la confirmación de tendencia, se introduce el indicador RSI para evaluar sobrecompra/sobreventa: cuando el RSI cae por debajo de 30 (zona de sobreventa) y la tendencia es alcista, se genera una señal de compra; cuando el RSI supera 70 (zona de sobrecompra) y la tendencia es bajista, se genera una señal de venta. Al mismo tiempo, se utiliza el ATR para medir la volatilidad del mercado, y solo se ejecutan operaciones cuando el ATR es mayor que un umbral establecido, evitando operar en entornos de baja volatilidad.

Ventajas de la estrategia

- La combinación de múltiples indicadores técnicos proporciona señales de trading más fiables, reduciendo eficazmente el riesgo de falsas rupturas.

- El ajuste dinámico del tiempo de permanencia mediante el ATR permite que la estrategia se adapte a diferentes condiciones del mercado.

- La inclusión del RSI ayuda a evitar entrar en el mercado en situaciones de excesivo impulso alcista o bajista.

- El diseño de un período de tenencia fijo ayuda a controlar el riesgo, evitando mantener posiciones demasiado tiempo.

- La lógica de la estrategia es clara y los parámetros son altamente ajustables, facilitando la optimización según las diferentes condiciones del mercado.

Riesgos de la estrategia

- En mercados laterales puede generar señales falsas frecuentes, aumentando los costos de transacción.

- El período de tenencia fijo puede provocar salidas prematuras durante tendencias fuertes, perdiendo parte de las ganancias potenciales.

- El uso de múltiples indicadores puede causar retraso en las señales, afectando el momento de entrada.

- En mercados rápidos, la evaluación de sobrecompra/sobreventa del RSI puede no ser lo suficientemente oportuna.

- El umbral del ATR debe ajustarse continuamente según las condiciones del mercado, lo que dificulta la optimización de los parámetros.

Direcciones de optimización de la estrategia

- Introducir un mecanismo de parámetros adaptativos que ajuste dinámicamente el período de las EMA y los umbrales del RSI según la volatilidad del mercado.

- Agregar el indicador de volumen como confirmación auxiliar para aumentar la fiabilidad de las señales de trading.

- Desarrollar un mecanismo de período de tenencia dinámico que ajuste automáticamente el tiempo de permanencia según la fuerza de la tendencia.

- Incorporar más indicadores de sentimiento del mercado, como MACD o Bandas de Bollinger, para mejorar la adaptabilidad de la estrategia.

- Optimizar los mecanismos de stop loss y take profit, utilizando stop loss dinámico para mejorar la rentabilidad.

Resumen

Esta estrategia construye un sistema de trading relativamente completo mediante el análisis tridimensional de la tendencia de medias móviles, el sobrecompra/sobreventa del RSI y la volatilidad del ATR. La principal ventaja radica en la validación cruzada de múltiples indicadores, lo que reduce eficazmente el impacto de las señales falsas. A través de la optimización de parámetros y la mejora de los mecanismos de control de riesgos, la estrategia aún tiene un amplio margen de mejora. Se recomienda que los operadores, al utilizarla en vivo, ajusten los parámetros según el entorno específico del mercado y apliquen estrictamente las medidas de control de riesgos.

- 1