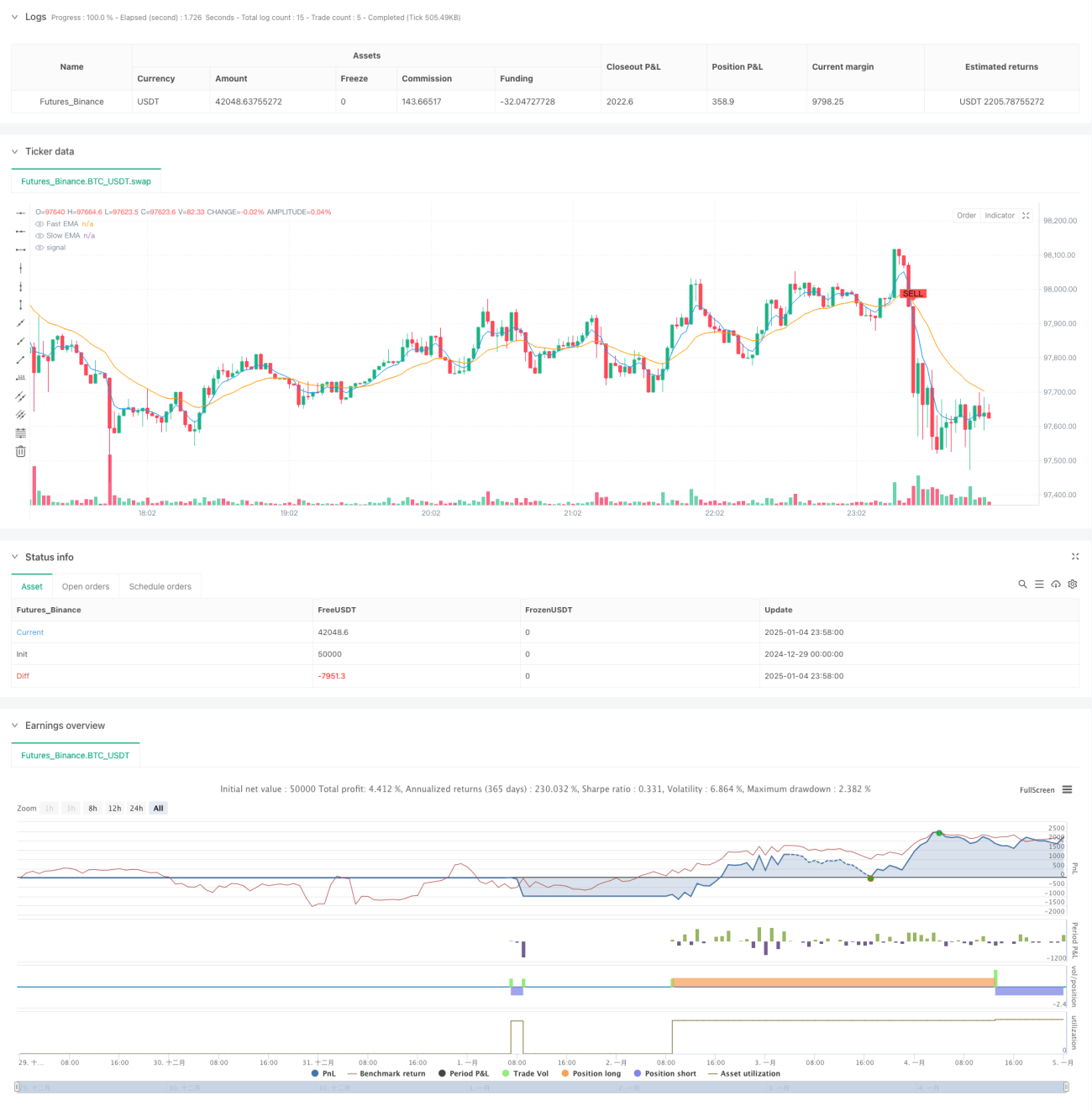

Resumen

Esta estrategia es un sistema de trading de seguimiento de tendencia que combina señales de cruce de medias móviles con gestión dinámica del riesgo. Utiliza medias móviles exponenciales (EMA) rápidas y lentas para identificar la tendencia del mercado e incorpora el indicador de rango verdadero medio (ATR) para optimizar los puntos de entrada. Además, el sistema integra un triple mecanismo de protección: stop loss porcentual, take profit objetivo y trailing stop dinámico.

Principio de la estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- Utilizar el cruce de EMA de 5 y 20 períodos para determinar la dirección de la tendencia.

- Filtrar la fiabilidad de las señales de trading mediante múltiplos del ATR.

- Activar la señal de trading cuando se produce el cruce de EMA y el precio supera el canal de ATR.

- Establecer inmediatamente un stop loss fijo del 1% y un objetivo de ganancias del 5% tras abrir la posición.

- Utilizar un trailing stop basado en ATR para proteger las ganancias acumuladas.

- Operar tanto en largo como en corto para aprovechar las oportunidades del mercado.

Ventajas de la estrategia

- El sistema de señales combina indicadores de tendencia y volatilidad, lo que mejora la precisión de las operaciones.

- El canal dinámico de ATR se adapta a las características de volatilidad en diferentes entornos de mercado.

- El triple mecanismo de control de riesgo proporciona una protección integral para las operaciones.

- Los parámetros son altamente ajustables, lo que facilita su optimización según las características del mercado.

- El alto grado de automatización del sistema reduce la interferencia emocional derivada de la intervención humana.

Riesgos de la estrategia

- El cruce de EMA puede generar señales rezagadas, perdiendo puntos de entrada óptimos en mercados muy volátiles.

- El stop loss porcentual fijo puede no ser lo suficientemente flexible durante períodos de alta volatilidad.

- El trading frecuente puede generar costos de comisiones elevados.

- En mercados laterales o de rango, pueden producirse señales falsas con frecuencia.

- El trailing stop podría provocar salidas prematuras durante retrocesos rápidos.

Direcciones de optimización de la estrategia

- Incorporar indicadores de volumen para validar la fuerza de la tendencia.

- Añadir un mecanismo de identificación del entorno de mercado que utilice diferentes parámetros según las condiciones del mercado.

- Optimizar los múltiplos del ATR para establecer un sistema de parámetros dinámicos y adaptativos.

- Combinar más indicadores técnicos para filtrar señales falsas.

- Desarrollar un plan de gestión de capital más flexible.

Resumen

Se trata de una estrategia de seguimiento de tendencia bien diseñada y con una lógica clara. Captura la tendencia mediante el cruce de medias móviles, controla el riesgo con el ATR y, junto con múltiples mecanismos de stop, forma un sistema de trading completo. Su principal ventaja radica en el control integral del riesgo y su alta personalización, aunque en la operativa real hay que prestar atención a las señales falsas y al coste de las comisiones. Siguiendo las direcciones de optimización sugeridas, la estrategia aún tiene margen de mejora.

/*backtest

start: 2024-12-29 00:00:00

end: 2025-01-05 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © jesusperezguitarra89

//@version=6- 1