Estrategia de trading con stop dinámico de múltiples niveles basada en el indicador de Bandas de Bollinger y filtro de percentil de volumen

Resumen

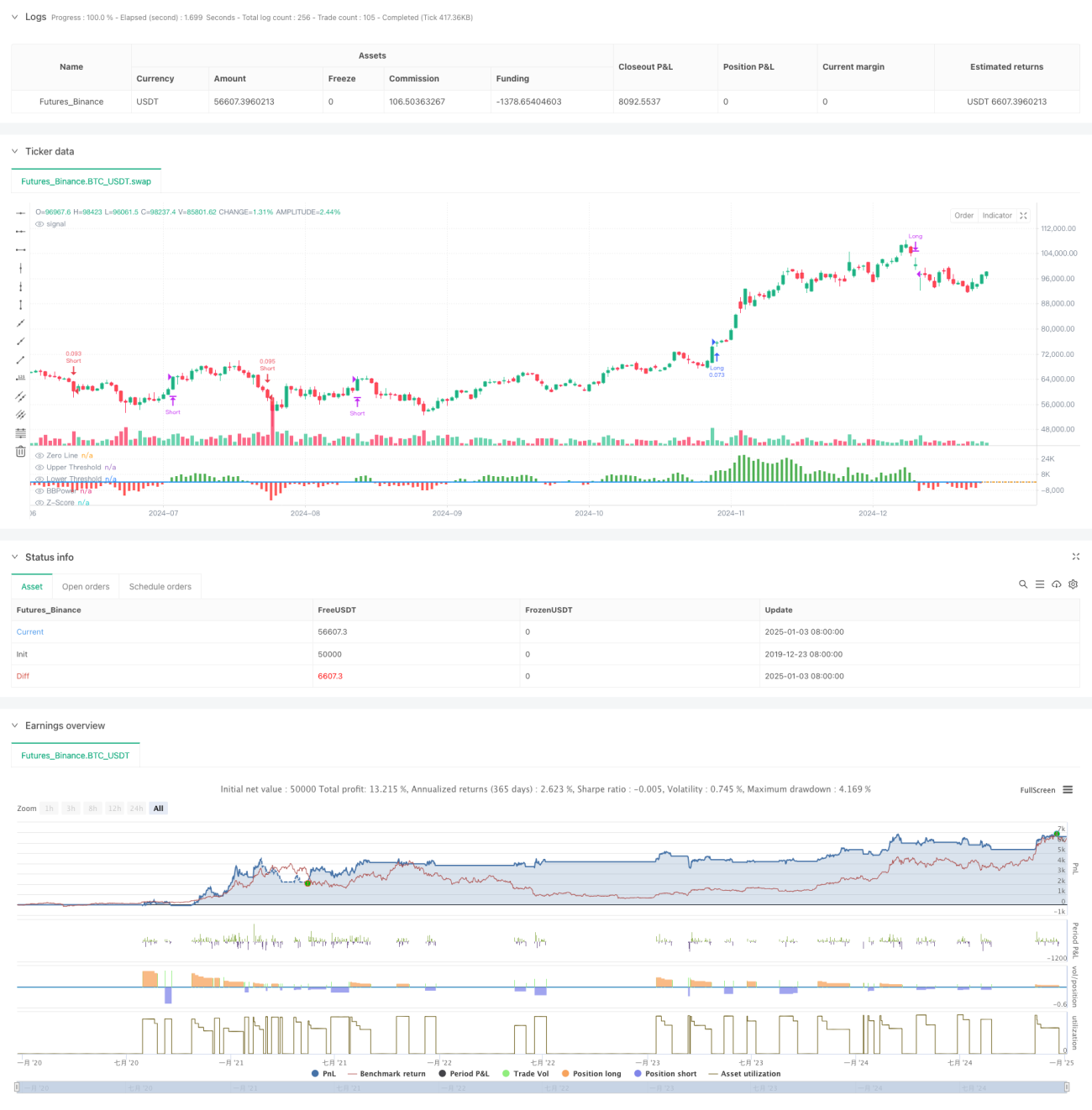

Esta estrategia es un sistema de trading cuantitativo que combina el indicador Bull Bear Power (BBP) con un sistema dinámico de toma de ganancias de múltiples niveles basado en cuantiles de volumen. A través del análisis multidimensional de datos como precio, volumen y momento, esta estrategia construye un sistema de trading adaptable y con riesgo controlable. La lógica central incluye el uso del valor Z-Score normalizado del indicador BBP como condición de activación de señales de trading, combinado con el análisis de cuantiles de volumen para ajustar dinámicamente los niveles de toma de ganancias, logrando una comprensión precisa de los diferentes estados de volatilidad del mercado.

Principio de la estrategia

El cálculo central de la estrategia incluye las siguientes partes clave:

- Cálculo del indicador BBP: Se mide la comparación de fuerzas del mercado calculando la suma de la diferencia entre el precio máximo y la EMA (fuerza alcista) y la diferencia entre el precio mínimo y la EMA (fuerza bajista).

- Estandarización Z-Score: Se estandariza el valor del BBP para determinar la desviación del nivel actual de fortaleza del mercado.

- Análisis de volumen: Se calcula el múltiplo del volumen actual con respecto a su media móvil para determinar la actividad del mercado.

- Análisis de cuantiles: Se calculan los cuantiles históricos del precio y el volumen para ubicar la distribución de probabilidad del estado del mercado.

- Toma de ganancias dinámica: Se ajusta dinámicamente la distancia de toma de ganancias basándose en una puntuación integral que combina el ATR, el cuantil de volumen y el cuantil de precio.

Ventajas de la estrategia

- Análisis multidimensional: Considera el momento del precio, el volumen y la posición del mercado para ofrecer una perspectiva de mercado más completa.

- Alta adaptabilidad: A través del mecanismo de toma de ganancias ajustable dinámicamente, puede adaptarse a diferentes entornos de mercado.

- Diversificación de riesgos: Emplea una estrategia de toma de ganancias de múltiples niveles para liberar ganancias en diferentes niveles de precio.

- Ventaja probabilística: Mediante el Z-Score y el análisis de cuantiles, ofrece una ventaja estadística significativa.

- Escalabilidad: El marco de la estrategia tiene buena escalabilidad y se pueden agregar nuevas dimensiones de análisis según sea necesario.

Riesgos de la estrategia

- Sensibilidad a los parámetros: La estrategia incluye múltiples parámetros que necesitan optimización para diferentes entornos de mercado.

- Dependencia del entorno del mercado: Puede tener un rendimiento deficiente durante períodos de volatilidad extrema o cambios de tendencia.

- Deslizamiento en la ejecución: Las órdenes de toma de ganancias de múltiples niveles pueden enfrentar deslizamiento de ejecución, afectando las ganancias reales.

- Complejidad computacional: El cálculo en tiempo real de múltiples indicadores puede generar cierta carga en el sistema.

- Riesgo de señales falsas: En mercados laterales, pueden generarse señales de trading erróneas.

Direcciones de optimización

- Parámetros adaptativos: Introducir métodos de aprendizaje automático para lograr la optimización automática de parámetros.

- Predicción del mercado: Agregar un módulo de clasificación del entorno del mercado para identificar entornos de trading desfavorables por adelantado.

- Optimización del stop loss: Introducir un mecanismo de stop loss dinámico para mejorar la precisión del control de riesgos.

- Filtrado de señales: Agregar un filtro de fuerza de tendencia para reducir señales falsas.

- Gestión de posición: Optimizar el algoritmo de asignación de posiciones para mejorar la eficiencia en el uso del capital.

Conclusión

Esta estrategia combina el indicador tradicional BBP con métodos modernos de análisis cuantitativo, construyendo un sistema de trading con fundamentos teóricos sólidos y alta practicidad. A través del mecanismo de toma de ganancias de múltiples niveles y el ajuste dinámico, logra un equilibrio adecuado entre ganancias y riesgos. Aunque existe cierta dificultad en la optimización de parámetros, la escalabilidad del marco de la estrategia proporciona amplio espacio para mejoras futuras. En la aplicación práctica, se recomienda que los traders realicen ajustes específicos según las características del mercado y su propio apetito de riesgo.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// The BBP Strategy with Volume-Percentile TP by PresentTrading emerges as a sophisticated approach that integrates multiple analytical layers to enhance trading precision and profitability. - 1