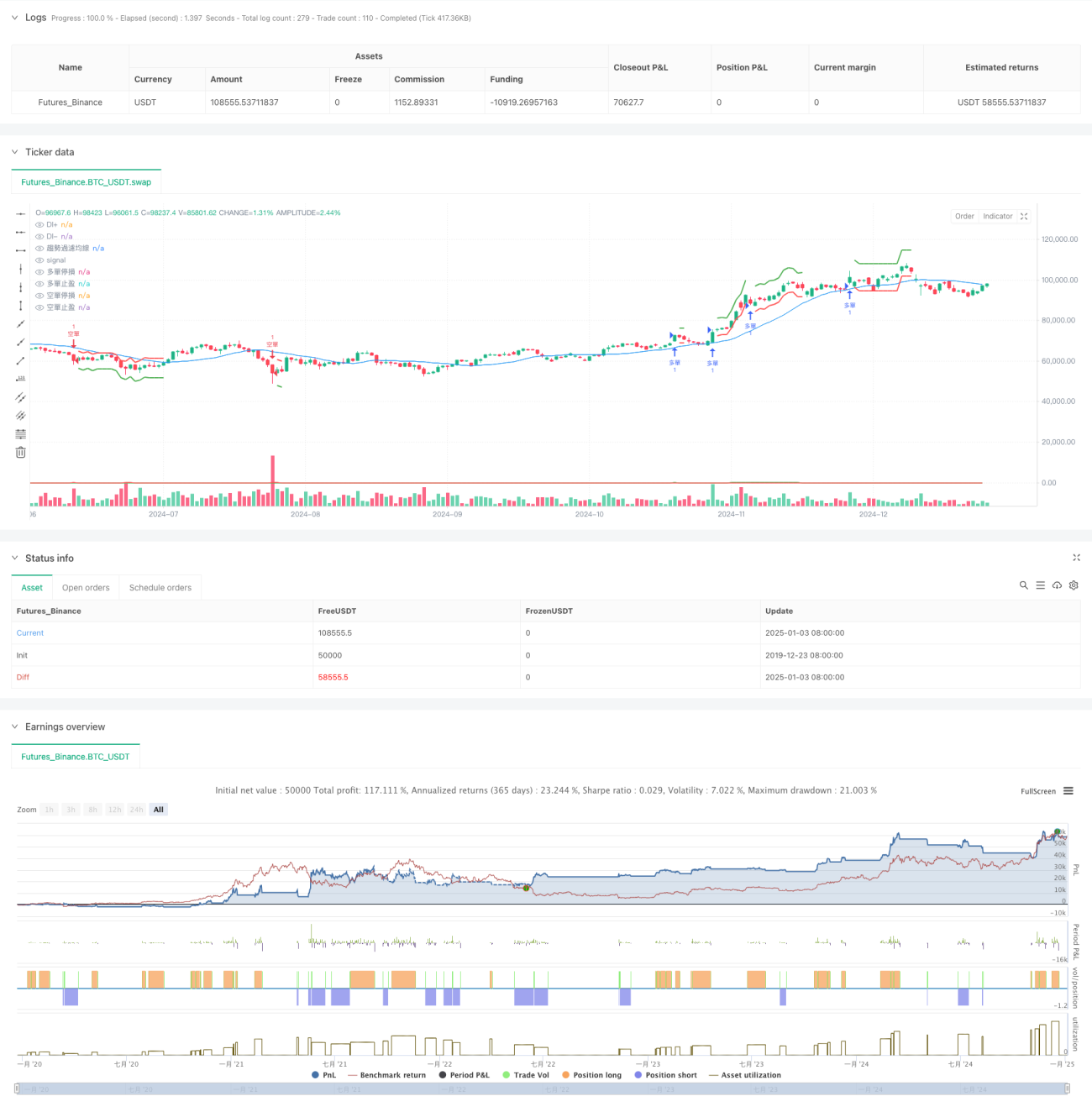

Resumen

Esta estrategia es un sistema de seguimiento de tendencias que combina el Indicador de Movimiento Direccional (DMI) y el Rango Verdadero Promedio (ATR). El núcleo de la estrategia consiste en identificar la dirección y la fuerza de la tendencia del mercado mediante los indicadores DI+ y DI-, y utiliza el ATR para ajustar dinámicamente las posiciones de stop-loss y take-profit. Al introducir una media móvil de filtro de tendencia como confirmación auxiliar, se mejora aún más la fiabilidad de las señales de trading. La estrategia está diseñada teniendo en cuenta la volatilidad del mercado, lo que le otorga una buena adaptabilidad.

Principio de la Estrategia

El funcionamiento de la estrategia se basa en los siguientes mecanismos centrales:

- Utiliza los indicadores DI+ y DI- para medir la dirección y la fuerza de la tendencia. Cuando DI+ supera a DI- y la diferencia supera un umbral, indica que se ha establecido una tendencia alcista; en caso contrario, se confirma una tendencia bajista.

- Introduce una media móvil de filtro de tendencia (SMA) como herramienta de confirmación de tendencia. Solo cuando la posición del precio y la media móvil se corroboran mutuamente se activa una señal.

- Utiliza el indicador ATR para calcular de forma dinámica las posiciones de stop-loss y take-profit, asegurando que la gestión del riesgo pueda adaptarse a diferentes entornos de mercado.

- Al ejecutar las operaciones, se siguen estrictamente las restricciones de tiempo para evitar operaciones excesivamente frecuentes.

Ventajas de la Estrategia

- Alta capacidad de ajuste dinámico: se adapta a la volatilidad del mercado mediante el ATR.

- Control de riesgos completo: cuenta con un mecanismo dinámico de stop-loss y take-profit basado en la volatilidad.

- Alta fiabilidad de las señales: reduce señales falsas mediante la verificación cruzada de múltiples indicadores.

- Parámetros flexibles y ajustables: los parámetros de la estrategia pueden optimizarse según las características del mercado.

- Lógica de ejecución clara: las condiciones de entrada y salida son precisas, facilitando la operativa en tiempo real.

Riesgos de la Estrategia

-

Riesgo de mercado lateral: puede generar pérdidas continuas en mercados de rango lateral.

Sugerencia: agregar un filtro de indicador de rango o ajustar el umbral de los parámetros. -

Riesgo de deslizamiento: puede enfrentar un deslizamiento significativo durante movimientos volátiles.

Sugerencia: ampliar ligeramente la posición de stop-loss para dejar margen al deslizamiento. -

Riesgo de ruptura falsa: puede generar juicios erróneos en puntos de inflexión de la tendencia.

Sugerencia: confirmar las señales combinando indicadores como el volumen. -

Sensibilidad de parámetros: el rendimiento puede variar considerablemente con diferentes combinaciones de parámetros.

Sugerencia: buscar rangos de parámetros estables mediante backtesting.

Direcciones de Optimización de la Estrategia

- Optimización de señales: se puede introducir el indicador ADX para evaluar la fuerza de la tendencia, o añadir un mecanismo de confirmación por volumen.

- Gestión de posiciones: se puede ajustar dinámicamente el tamaño de la posición según la fuerza de la tendencia, logrando un control de riesgos más preciso.

- Marco temporal: se puede considerar un análisis multitemporal para aumentar la fiabilidad de las señales.

- Adaptabilidad al mercado: se pueden desarrollar mecanismos de ajuste de parámetros adaptativos según las características de cada activo.

Resumen

Esta estrategia logra un seguimiento dinámico de la tendencia y un control de riesgos al combinar indicadores de dirección y volatilidad. Su diseño se enfoca en la practicidad y operatividad, mostrando una fuerte capacidad de adaptación al mercado. A través de la optimización de parámetros y la mejora de señales, la estrategia aún tiene margen para seguir mejorando. Se recomienda a los inversores realizar pruebas exhaustivas antes de aplicarla en la práctica y realizar ajustes específicos según las características del mercado.

- 1