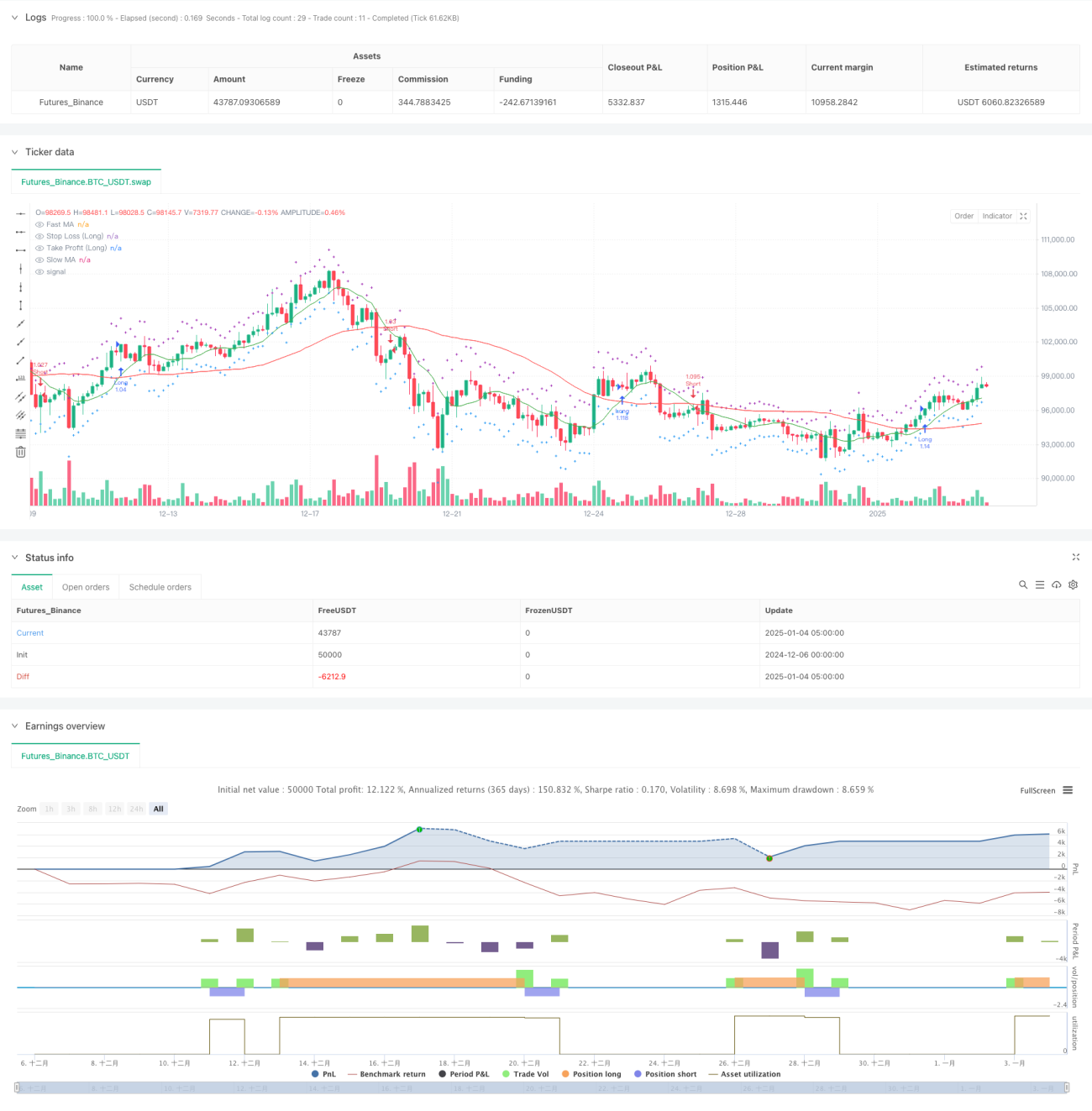

Descripción general

Esta estrategia es un sistema de trading de seguimiento de tendencia que combina señales de cruce de medias móviles y gestión de riesgos ATR. La estrategia captura las tendencias del mercado mediante el cruce de medias móviles rápidas y lentas, al mismo tiempo que utiliza el indicador ATR para ajustar dinámicamente los niveles de stop loss y take profit, logrando un control preciso del riesgo de trading. También incluye un módulo de gestión de capital que ajusta automáticamente el tamaño de la posición según el patrimonio de la cuenta y los parámetros de riesgo predefinidos.

Principio de la estrategia

La lógica central de la estrategia se basa en los siguientes componentes clave:

- Sistema de identificación de tendencias: utiliza el cruce de medias móviles simples (SMA) de 10 y 50 períodos para determinar la dirección de la tendencia. Cuando la media rápida cruza por encima de la media lenta, se genera una señal de largo; cuando cruza por debajo, una señal de corto.

- Sistema de gestión de riesgos: emplea el indicador ATR de 14 períodos multiplicado por un factor de 1.5 para establecer niveles dinámicos de stop loss y take profit. Este método ajusta automáticamente los parámetros de control de riesgo según la volatilidad del mercado.

- Sistema de gestión de capital: controla el uso de capital por operación estableciendo una tolerancia al riesgo (2%) y un porcentaje de asignación de capital (100%), garantizando un uso razonable de los fondos.

Ventajas de la estrategia

- Alta adaptabilidad: ajusta dinámicamente los niveles de stop loss y take profit mediante ATR, permitiendo que la estrategia se adapte a diferentes entornos de mercado.

- Control de riesgo completo: combina el control de riesgo porcentual con el stop loss dinámico de ATR, formando un mecanismo de protección de riesgo doble.

- Reglas operativas claras: las condiciones de entrada y salida son claras, facilitando la ejecución y el backtesting.

- Gestión de capital científica: mediante un mecanismo de asignación proporcional, garantiza que el riesgo de cada operación sea controlable.

Riesgos de la estrategia

- Riesgo de mercado lateral: en mercados laterales o de rango, las señales de cruce de medias móviles pueden ser frecuentes, lo que podría llevar a stop loss consecutivos.

- Riesgo de deslizamiento: en momentos de rápida volatilidad del mercado, el precio real de ejecución puede desviarse significativamente del precio de la señal.

- Riesgo de eficiencia de capital: un porcentaje de asignación de capital del 100% puede resultar en una utilización de fondos poco flexible.

Direcciones de optimización de la estrategia

- Añadir un filtro de tendencia: se pueden agregar indicadores de fuerza de tendencia como ADX, ejecutando operaciones solo cuando la tendencia es fuerte.

- Optimizar parámetros de medias móviles: se pueden realizar pruebas con datos históricos para encontrar la combinación óptima de períodos de medias móviles.

- Mejorar la gestión de capital: se recomienda agregar un mecanismo de ajuste dinámico del tamaño de la posición, que ajuste automáticamente el volumen de trading según las ganancias o pérdidas de la cuenta.

- Añadir filtro de entorno de mercado: se pueden agregar indicadores de volatilidad para operar solo en entornos de mercado adecuados.

Resumen

Esta estrategia captura tendencias mediante el cruce de medias móviles, combinado con control de riesgo dinámico basado en ATR, logrando un sistema completo de trading de seguimiento de tendencia. La ventaja de la estrategia radica en su adaptabilidad y capacidad de control de riesgo, aunque su desempeño puede no ser óptimo en mercados laterales. Mediante la adición de filtros de tendencia y la optimización del sistema de gestión de capital, el rendimiento general de la estrategia aún tiene margen de mejora.

- 1