Estrategia de trading de ruptura de oscilación VWAP dinámico de doble desviación estándar basada en estadísticas cuantitativas

Resumen

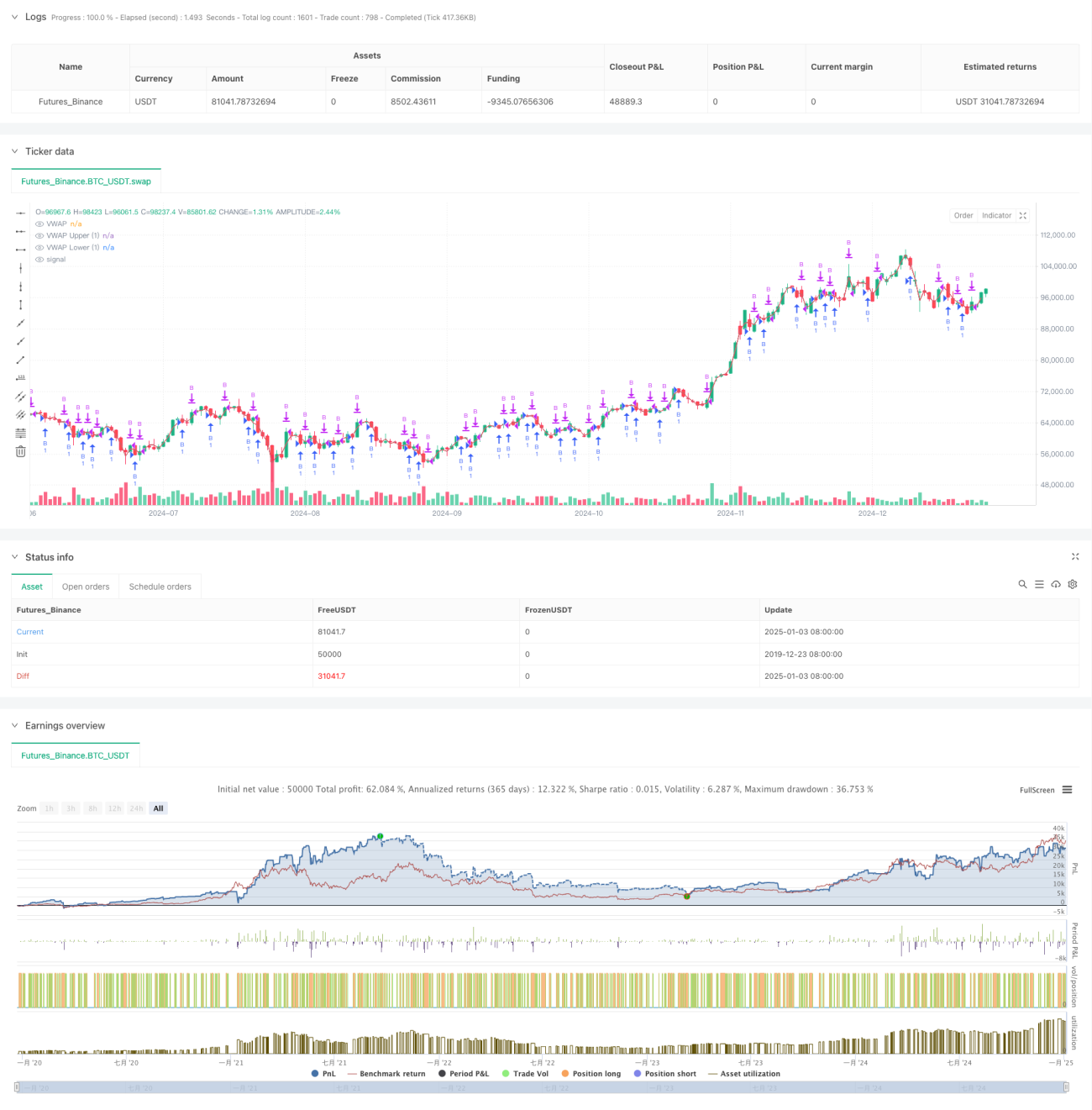

Esta estrategia es una estrategia de ruptura de tendencia basada en VWAP (Precio Promedio Ponderado por Volumen) y canales de desviación estándar. Calcula el VWAP y los canales superior e inferior de desviación estándar para construir un rango de precios dinámico, que se utiliza para capturar oportunidades de negociación cuando el precio rompe al alza. La estrategia se basa principalmente en las señales de ruptura de las bandas de desviación estándar para realizar operaciones, y establece objetivos de ganancias e intervalos de órdenes para controlar el riesgo.

Principio de la Estrategia

-

Cálculo de indicadores centrales:

- Utiliza el precio HL2 intradía y el volumen para calcular el VWAP.

- Calcula la desviación estándar basada en la volatilidad del precio.

- Establece canales superior e inferior con 1,28 veces la desviación estándar.

-

Lógica de negociación:

- Condición de entrada: el precio cruza por debajo del canal inferior y luego rebota por encima.

- Condición de salida: alcanza el objetivo de ganancias preestablecido.

- Establece un intervalo mínimo entre órdenes para evitar operaciones frecuentes.

Ventajas de la Estrategia

-

Base estadística

- Referencia del precio central basada en VWAP.

- Utiliza la desviación estándar para medir la volatilidad.

- Ajusta dinámicamente el rango de negociación.

-

Control de riesgos

- Establece un objetivo de ganancias fijo.

- Controla la frecuencia de las operaciones.

- Estrategia solo larga para reducir el riesgo.

Riesgos de la Estrategia

-

Riesgo de mercado

- La volatilidad extrema puede provocar falsas rupturas.

- Es difícil identificar con precisión los puntos de inflexión de la tendencia.

- Las pérdidas aumentan en mercados con tendencia bajista prolongada.

-

Riesgo de parámetros

- El multiplicador de la desviación estándar es sensible.

- El objetivo de ganancias necesita ser optimizado.

- El intervalo de operaciones afecta el rendimiento.

Direcciones de Optimización

-

Optimización de señales

- Añadir filtros de tendencia.

- Confirmar con cambios en el volumen.

- Incorporar otros indicadores técnicos para validación.

-

Optimización de la gestión de riesgos

- Establecer stops de pérdidas dinámicos.

- Ajustar el tamaño de la posición según la volatilidad.

- Mejorar el mecanismo de gestión de órdenes.

Conclusión

Esta es una estrategia de trading cuantitativo que combina principios estadísticos con análisis técnico. A través de la combinación de VWAP y bandas de desviación estándar, se construye un sistema de trading relativamente fiable. La principal ventaja de la estrategia reside en su sólida base estadística y su completo mecanismo de control de riesgos, aunque aún requiere una optimización continua de los parámetros y la lógica de negociación en aplicaciones prácticas.

- 1