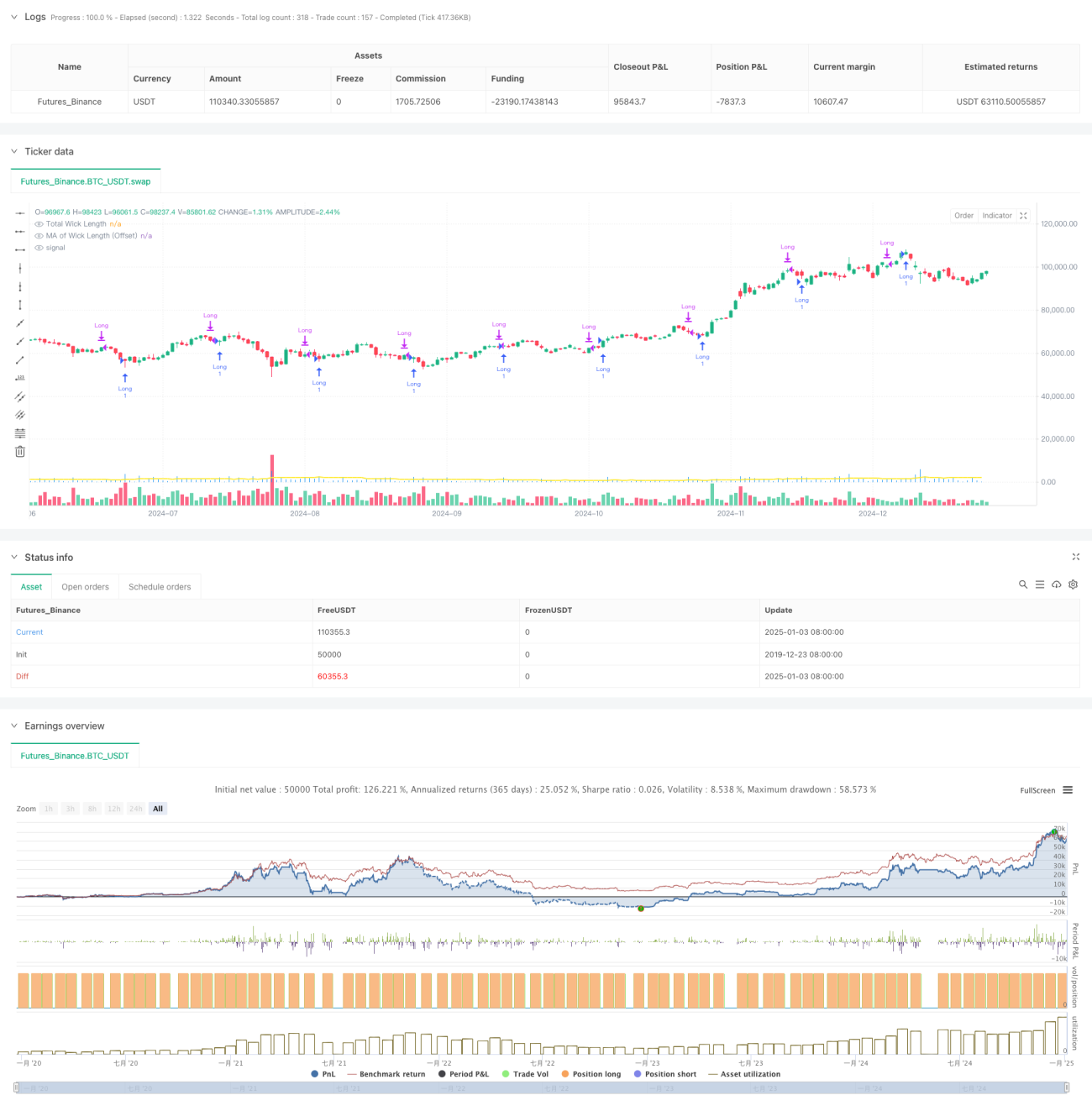

Resumen

Esta estrategia es un sistema de trading cuantitativo basado en el análisis técnico de velas. Identifica oportunidades de trading potenciales analizando la longitud total de las sombras superior e inferior de las velas. La idea central es comparar la longitud total de las sombras calculada en tiempo real con una media móvil ajustada por un desplazamiento. Cuando la longitud de la sombra supera la media móvil, se genera una señal de compra (largo). La estrategia integra varios tipos de medias móviles, incluyendo la media móvil simple (SMA), la media móvil exponencial (EMA), la media móvil ponderada (WMA) y la media móvil ponderada por volumen (VWMA), ofreciendo a los traders flexibilidad para elegir parámetros.

Principio de la Estrategia

La lógica central de la estrategia comprende los siguientes pasos clave:

- Calcular la longitud de la sombra superior e inferior de cada vela: la sombra superior es la diferencia entre el máximo y el mayor entre el cierre y la apertura; la sombra inferior es la diferencia entre el menor entre el cierre y la apertura y el mínimo.

- Calcular la longitud total de las sombras: sumando las longitudes de la sombra superior e inferior.

- Calcular la media móvil de la longitud de las sombras según el tipo de media móvil seleccionado por el usuario (SMA/EMA/WMA/VWMA).

- Añadir un desplazamiento personalizado definido por el usuario a la media móvil.

- Cuando la longitud total de las sombras en tiempo real supera la media móvil desplazada, se activa una señal de compra (largo).

- Cerrar la posición automáticamente después de alcanzar el período de tenencia preestablecido.

Ventajas de la Estrategia

- Selección razonable de indicadores técnicos: la longitud de las sombras refleja eficazmente la volatilidad del mercado y la fuerza del movimiento de precios, siendo un indicador importante para identificar cambios de tendencia.

- Parámetros flexibles: ofrece múltiples opciones de medias móviles y parámetros personalizables para adaptarse a diferentes entornos de mercado.

- Control de riesgos sólido: utiliza un período de tenencia fijo para evitar los riesgos de mantener posiciones durante demasiado tiempo.

- Visualización destacada: muestra la longitud de las sombras mediante un histograma y la media móvil como una línea, lo que facilita la interpretación de las señales de trading.

- Lógica de cálculo clara: la estructura del código es sencilla, fácil de entender y mantener.

Riesgos de la Estrategia

- Dependencia del entorno de mercado: en entornos de baja volatilidad, las señales basadas en la longitud de las sombras pueden no ser lo suficientemente claras, afectando el rendimiento de la estrategia.

- Sensibilidad a los parámetros: la elección del período de la media móvil, el desplazamiento y otros parámetros influye significativamente en el rendimiento de la estrategia.

- Riesgo de falsos rompimientos: puede producirse un aumento temporal de la longitud de las sombras que luego retrocede rápidamente, generando señales erróneas.

- Limitación del período de tenencia fijo: no ajusta dinámicamente el tiempo de tenencia según las condiciones del mercado, lo que podría hacer que se pierdan mayores ganancias.

- Trading unidireccional: solo soporta operaciones de compra (largo), por lo que no puede obtener beneficios en mercados bajistas.

Direcciones de Optimización de la Estrategia

- Introducir un filtro de volatilidad: combinar con indicadores como ATR o la volatilidad histórica para operar solo en entornos de volatilidad adecuados.

- Añadir un filtro de tendencia: combinar con medias móviles de largo plazo o indicadores de tendencia para operar en la dirección de la tendencia principal.

- Optimizar la gestión de posiciones: implementar mecanismos dinámicos de stop-loss y take-profit, ajustando el tiempo de tenencia según la volatilidad del mercado.

- Agregar funcionalidad de venta en corto: añadir operaciones de corto cuando sea apropiado para diversificar las fuentes de ganancias de la estrategia.

- Mejorar el filtrado de señales: considerar indicadores multidimensionales como el volumen y el sentimiento del mercado para aumentar la calidad de las señales.

Resumen

Esta estrategia combina el análisis clásico de la longitud de las sombras de las velas con métodos modernos de trading cuantitativo, construyendo un sistema de trading claro y práctico. Su principal fortaleza radica en la flexibilidad de parámetros y la integridad del control de riesgos, pero también presenta limitaciones como una fuerte dependencia del entorno de mercado y sensibilidad a los parámetros. Mediante la introducción de indicadores multidimensionales y la optimización de la gestión de posiciones, la estrategia tiene un gran potencial de mejora. En general, se trata de una estrategia de trading cuantitativo con bases sólidas y lógica razonable, adecuada para un mayor desarrollo y optimización.

- 1